Valor intrínseco

El valor intrínseco, precio teórico o valor fundamental de un activo, es el valor que se obtiene teniendo en cuenta todos los componentes que rodean a un activo, incluyendo elementos tangibles e intangibles. En ocasiones también se conoce como valor real.

También se dice que el valor intrínseco es aquel que un inversor racional, completamente informado acerca de todo lo que rodea a ese activo está dispuesto a pagar por él. Eso sí, dependiendo de la complejidad del activo será más fácil o casi imposible estar completamente informado de todo lo que rodea a un activo. Uno de los activos más valorados por los analistas (y más complejos de valorar) son las acciones.

El valor intrínseco se utiliza cuando asumimos el principio de la empresa en marcha, es decir, que la empresa seguirá operativa en el futuro. Si por el contrario no podemos asumir que la empresa seguirá operativa en el futuro debemos calcular el valor de liquidación.

En un mercado eficiente, los precios de mercado muestran el valor intrínseco. Por ello, son considerados indicadores fiables del valor intrínseco en muchos ámbitos. Por ejemplo en contabilidad se toman los precios de mercado como correcta valoración de los activos.

Los analistas utilizan diferentes modelos de valoración para determinar el valor intrínseco de un activo (una acción o un bono por ejemplo) y después compararlo con el precio de mercado para determinar si el precio de mercado tiene un precio adecuado. O si por el contrario, está sobrevalorado (el precio de mercado es mayor que el valor intrínseco) o infravalorado (el precio de mercado es menor que el valor intrínseco). Al final del artículo vemos por qué un activo puede tener un precio erróneo y cuándo se puede actuar sobre él.

Cómo calcular el valor intrínseco

Para calcular el valor intrínseco de un activo en primer lugar debemos saber qué tipo de activo estamos valorando. Dependiendo del tipo de activo existen varios modelos de valoración. Vamos a ver los modelos más habituales de valoración de una acción y de un bono:

1. Valor intrínseco de una acción

Es el valor intrínseco de las acciones de una compañía. Para poder conocer el valor de una acción es necesario valorar la compañía. Para ello existen múltiples métodos de valoración de empresas. Estas son las más comunes:

- Modelos de descuento de flujos: Son los modelos más utilizados porque calculan el valor en función de los beneficios o ingresos futuros. Existen diferentes modelos de descuento de flujos:

- Método de dividendos descontados: Son métodos para valorar el precio de la acción de una compañía en función de los dividendos que va a repartir dicha compañía en el futuro. El modelo de dividendos más utilizado es el Modelo de Gordon.

- Modelos de descuento de flujos de caja libre: Es uno de los métodos más utilizados, ya que calcula directamente el dinero que entra y sale de una compañía, estimando los flujos de caja futuros.

- Método de valoración por múltiplos: Utilizan múltiplos que utilizan la información de la cuenta de resultados para valorar una empresa. Por ello, también se conocen como métodos de valoración basados en la cuenta de resultados. Los ratios más utilizados son el PER, el valor de empresa y el EBITDA.

- Modelos de valoración contable: Es el valor que contablemente debería tener una empresa y cuya información se extrae del balance de una empresa. El valor intrínseco que resulta de estos modelos se conoce como valor teórico contable.

En el siguiente esquema se pueden ver agrupados los modelos de valoración de empresas más importantes:

2. Valor intrínseco de un bono

El valor intrínseco de un bono es mucho más fácil de calcular que el de una acción, principalmente porque mediante la compra de una acción somos sueños de la empresa y para ello es necesario valorarla. Mientras que con la compra de un bono nos convertimos en prestamistas de la empresa. Lo que tenemos que calcular es el valor de un préstamo.

El valor actual de un bono es igual a los flujos de caja que se van a recibir en el futuro, descontados al momento actual a una tasa de interés (i), es decir, el valor de los cupones y el valor nominal a día de hoy. En otras palabras, tenemos que calcular el valor actual neto (VAN) del bono:

Por ejemplo, si estamos a 1 de enero del año 20 y tenemos un bono de dos años que reparte un cupón del 5% anual pagadero semestralmente, su valor nominal son 1000 euros que los pagará el 31 de diciembre del año 22 y su tasa de descuento o tipo de interés es el 5,80% anual (lo que supone un 2,90% semestral) el precio será:

Si la tasa de interés es igual al cupón el precio del bono coincide exactamente con el valor nominal. En este caso 1000 euros.

Si el bono no tiene cupones (bono cupón cero) el precio del bono es igual al valor nominal descontado a día de hoy:

Si los bonos tienen opciones call (bono callable) tendremos que restar la prima de la opción del precio y si tienen opciones put (bono putable) tendremos que sumar la prima de la opción.

También puedes ver cómo calcular el valor intrínseco de una opción.

Análisis del valor intrínseco

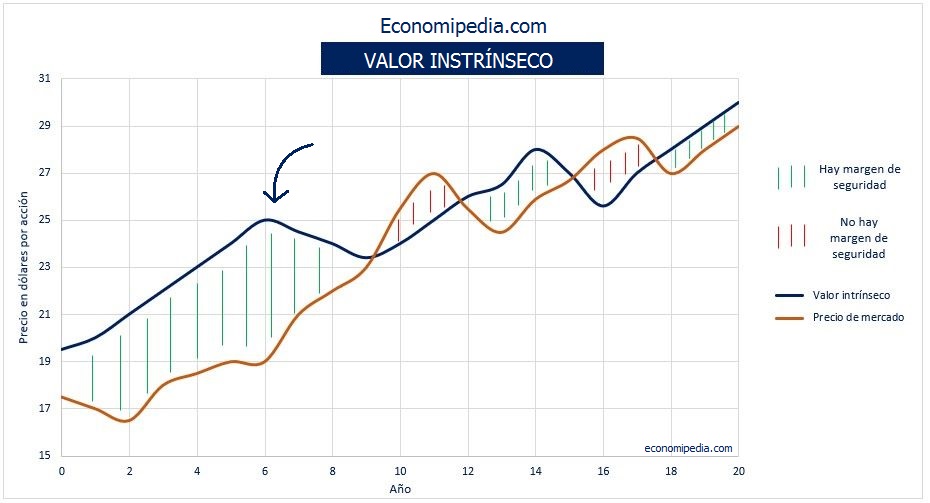

Si el precio de mercado es muy diferente al valor intrínseco, los inversores deben analizar por qué un activo tiene un precio erróneo.

Cuando los mercados son eficientes el precio de las acciones se acerca a su valor intrínseco. Sin embargo, cuanto más ineficiente es un mercado, mayor es la probabilidad que una acción tenga un precio muy alejado de su valor intrínseco. Las finanzas conductuales también juegan un papel importante en la desviación de los precios, ya que las emociones de los compradores y vendedores van a provocar que en ciertos momentos los precios de mercado se desajusten de su valor intrínseco, estas anomalías de mercado pueden ocurrir incluso en mercados eficientes. En muchas ocasiones ante eventos que sorprenden al mercado se produce el efecto sobrerreacción.

Los analistas que sean capaces de estimar mejor que el mercado el valor intrínseco de un activo, tendrán una ventaja competitiva y podrán obtener rentabilidades mejores que la media del mercado, cuando el precio de mercado se mueva hacia su valor intrínseco.

- Cuanto mayor sea la diferencia entre el valor intrínseco y el precio de mercado mayor serán los incentivos a posicionarse en el activo. En el análisis de acciones esta diferencia se conoce como margen de seguridad.

- Cuanto mayor confianza tenga un analista en su modelo de valoración y en los datos utilizados, mayor será su incentivo a posicionarse en él.

- Cuanto menos eficiente sea un mercado y menos inversores analicen los precios de mercado de sus activos, mayores serán los incentivos para analizarlo, ya que la probabilidad de que haya un desajuste entre el valor intrínseco y el precio de mercado.

- Para posicionarse en un activo un inversor debe creer que el precio de mercado tenderá al valor intrínseco. Para que la valoración de activos sea rentable, los precios de mercado deben converger al valor intrínseco. Cuantos más inversores analicen un activo, mayor será la probabilidad de que el precio de mercado esté correctamente valorado.

En el caso de los bonos lo que tenemos que estudiar es el tipo de interés (o tir del bono), ya que el precio de mercado va a ajustarse según este interés. La tir de los bonos está compuesta por el interés libre de riesgo (por ejemplo el interés que pagan los bonos alemanes), más el riesgo país, más el riesgo de crédito de la empresa.

Si creemos que el riesgo de crédito o el riesgo país es mucho menor del que en realidad supone esa inversión y estamos en lo cierto, lo que debería pasar es que la tir de ese bono subiera y por tanto el precio bajará. Si por el contrario el tipo de interés es demasiado alto podremos comprar el bono, ya que esperamos que su precio suba.