Tasa de descuento

La tasa de descuento es el coste de capital que se aplica para determinar el valor presente de un pago futuro.

La tasa de descuento es muy utilizada a la hora de evaluar proyectos de inversión. Nos indica cuánto vale ahora el dinero que recibiremos en una fecha posterior.

Cabe precisar que la tasa de interés sirve para aumentar el valor (o añadir intereses) en el dinero actual. La tasa de descuento, por el contrario, resta valor al dinero futuro cuando se traslada al presente, al menos que sea negativa. En caso de que la tasa de descuento fuera negativa, se entendería que, contrario a lo que indica la teoría, el dinero futuro vale más que el actual.

Salvo situaciones excepcionales, la tasa de descuento es positiva porque aunque exista la promesa de recibir dinero en el futuro, no hay certeza total de que eso sucederá. Esto es porque puede surgir algún problema por parte de quien hará el pago. Por esa razón, cuánto más lejano está el dinero que vamos a recibir, menos valdrá en el presente.

Relación de la tasa de descuento y los tipos de interés

La tasa de descuento es muy útil para conocer cuánto vale el dinero del futuro en la actualidad. Su relación con los tipos de interés es la siguiente:

d = i/ (1 + i)

Siendo «d» la tasa de descuento e «i» los tipos de interés.

La tasa de descuento permite calcular el valor actual neto (VAN) de una inversión y así determinar si un proyecto es rentable o no. A su vez, también permite saber la tasa interna de rendimiento o TIR, que es el tipo de descuento que hace que el VAN sea igual a cero.

Además, se utiliza la tasa de descuento para muchos otros criterios de evaluación de inversiones, como por ejemplo el payback descontado.

Ejemplo de tasa de descuento

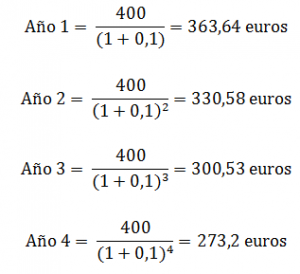

Supongamos que realizamos una inversión de 1.000 euros en el año 1 y, en los próximos cuatro años, a final de cada año recibimos 400 euros. La tasa de descuento que utilizaremos para calcular el valor de los flujos será 10%. Nuestro esquema de flujos de caja sin descontar será:

-1000/400/400/400/400

Para calcular el valor de los ingresos de cada uno de los periodos tendremos en cuenta el año en que los recibimos:

El año 1 recibimos 400 euros, que descontados al año de la inversión (año cero) valen 363,63 euros, es decir, 400 euros recibidos dentro de un año, a una tasa de descuento del 10%, hoy valen 363,63 euros.

Descontando todos los flujos de caja, obtenemos el siguiente esquema de flujos descontados a precio de hoy:

-1000/363,64/330,58/300,53/273,2

Como podemos ver, cuanto más tarde recibimos el dinero, menor es su valor.

José Antonio Ludeña

José Antonio Ludeña