Valor extrínseco de una opción

El valor extrínseco de una opción o también conocido como valor temporal, es la diferencia entre la prima y el valor intrínseco.

Por tanto, su fórmula para el cálculo sería:

Valor temporal = Prima – Valor intrínseco

Significado del valor temporal

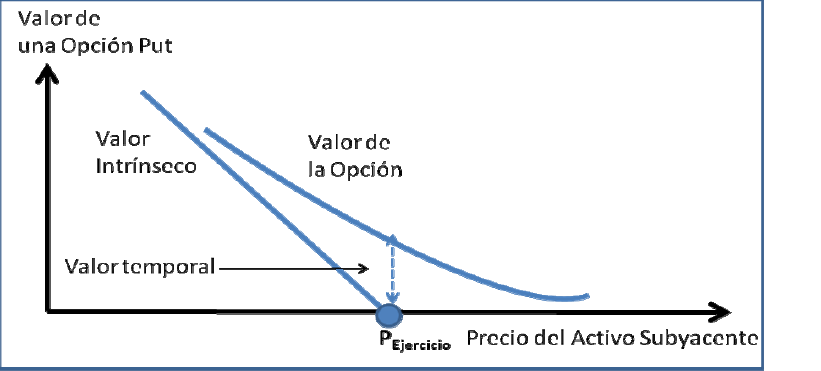

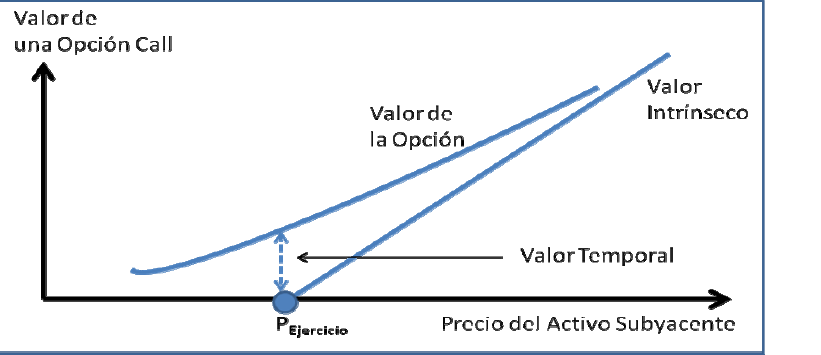

El valor temporal representa las expectativas de aumento de valor intrínseco de la opción. En una opción europea cuantifica la probabilidad que la opción sea ejercitable al vencimiento. En una opción americana, cuantifica la probabilidad que la fóopción sea ejercitable a lo largo de su vida.

El valor temporal sube cuando aumentan las incertidumbres relativas al rango de fluctuación del activo subyacente hasta el vencimiento de la opción. Por tanto, alcanza su valor máximo cuando el precio de ejercicio es igual al precio del activo subyacente.

A medida que transcurre el tiempo, el valor temporal de una opción va mermando. El día del vencimiento es igual a 0, pues las incertidumbres relativas al precio de liquidación del activo subyacente desaparecen.

El valor temporal aumentará cuanto mayor es el plazo hasta el vencimiento y la volatilidad. A su vez, si la prima es mayor y el valor intrínseco menor, el valor extrínseco será mayor.

Vamos a ver un ejemplo de prima más cara:

Supongamos que dos acciones A y B cotizan 15 €.

- La acción A ha tenido un rango de fluctuación del 30% en los últimos 6 meses, con un mínimo de 12,75 € y un máximo de 17,25 €.

- La acción B ha tenido un rango de fluctuación del 15% en los últimos 6 meses, con un mínimo de 13,875 € y un máximo de 16,125 €.

En base a la serie histórica de precios y de manera intuitiva, la probabilidad de ejercicio de una opción put de strike 13 € y de una call de strike 17 €, con vencimiento dentro de seis meses, es mayor para la acción A que para la acción B.

En el primer caso, ambos precios de ejercicio se encuentran dentro el rango histórico de fluctuación del período y en el segundo caso fuera de dicho rango. Por consiguiente, las primas de las opciones de la acción A serán más caras que las primas de las opciones de la acción B.

Ilustración gráfica de una opción call en función del valor temporal y el valor intrínseco

Ilustración gráfica de una opción put en función del valor temporal y el valor intrínseco