Obligación de deuda garantizada – Collateralized debt obligations (CDO)

Una obligación de deuda garantizada (en inglés collateralized debt obligations, CDO) es un título de deuda que tiene como colateral un conjunto de instrumentos de deuda, como bonos o hipotecas. El CDO es un derivado de crédito.

El emisor del CDO (comprador de protección) lo utiliza generalmente para cubrir una cartera de activos con riesgo de crédito. Aunque también se puede utilizar para entrar en una posición corta contra esa deuda.

El proceso que transforma esos activos individuales en un CDO es la titulización, teniendo lugar fuera del balance del banco, para lo que se crea una sociedad especial con el fin de gestionar, estructurar y administrar los activos con riesgo.

Por tanto, los CDOs tienen unos flujos de caja que están respaldados por una cartera de activos con deuda, que pueden ser cualquier instrumento de deuda, bonos públicos y privados, hipotecas, préstamos y hasta otro tipo de CDO. Los CDOs que están respaldados por otros CDOs se conocen como CDOs sintéticos.

Estructura de los CDOs

A la hora de estructurar los activos de deuda, los CDOs resultantes pueden tener mejor o peor calidad crediticia que la deuda estructurada, dependiendo de cómo se lleve a cabo la estructuración.

Imagina que acabas de empezar un negocio para comprar y vender casas. Cuando has comprado tu primera vivienda y la estás alquilando a otra persona, puede que no tengas dinero suficiente para comprar una segunda vivienda, porque con la paga que recibes del alquiler tardarías años en reunir el dinero necesario para conseguir otra. Lo que podrías hacer sería hipotecar la vivienda que compraste y con ese dinero comprar una segunda vivienda. Pues bien, los bancos hacen algo parecido, pero a la hora de hipotecar la casa lo que hacen para conseguir dinero es titularizar esa casa, mediante la emisión de unos bonos respaldados por esa vivienda. Es decir, si no pueden pagar los bonos porque quiebra el banco, los compradores de esos bonos se quedan con la casa.

Para crear los bonos de titulación o CDOs, un banco crea una sociedad que se encarga de comprar esos bonos que ha emitido el banco para titularizar la casa anterior y otras casas más. Después, la sociedad titulariza todos esos bonos (o instrumentos de deuda), emitiendo nuevos bonos que están respaldados por los bonos anteriores, es decir, si la sociedad no puede pagar, nos quedamos con los bonos, los que están respaldados por las casas.

Para crear estos CDOs, el emisor empaqueta instrumentos de deuda y los divide en diferentes clases, lo que se podría asimilar a diferentes escalones (o tramos). Cada tramos tiene un orden de prelación diferente frente a la cartera (colateral) a la que están ligados, además, de la diferente exposición frente a un riesgo de default de los activos de la cartera.

Pero estos bonos no se hacen solo con la deuda de las viviendas, si no con muchos otros tipos de activos.

Tipos de bonos de titulización (CDOs)

Según el activo titulizado, hay diferentes CDOs:

- Collateralized bond obligations (CBO) → bonos.

- Collateralized loan obligations (CLO) → préstamos.

- Residential mortgage-backed securities (RMBS) → hipotecas de viviendas.

- Comercial mortgage-backed securities (CMBS) → hipotecas comerciales.

- Asset-backed securities (ABS) → incluyen diferentes activos (por ejemplo, tarjetas de crédito).

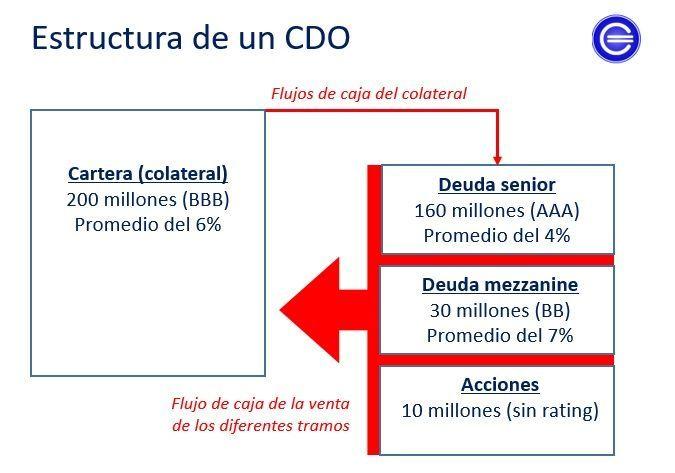

Es muy frecuente encontrarse un CDO con la estructura que aparece en el esquema inferior. Donde hay diferentes escalones (tranches): deuda senior, deuda mezzanine y acciones. Cada uno de ellos responderán de forma diferente según el escalón en el que estén.

- Deuda senior: Serán los que tenga una mejor calidad crediticia, los de menos riesgo y los más seguros. Suelen tener un rating AAA.

- Deuda mezzanine: Serán un poco más arriesgados que los anteriores, por tanto, pagarán un cupón más alto.

- Acciones: Es el escalón con más riesgo. Por tanto, es el primero en incurrir en pérdidas. No tiene rating.

En el proceso de estructurar primero se compra la cartera (colateral) al banco, en el ejemplo contiene 200 millones de euros que son pagados por la venta de los diferentes bonos que han sido estructurados (los diferentes escalones).

En este caso, tenemos tres escalones:

- Deuda senior con un rating de AAA que promete un tipo de interés del 4% (160 millones de euros).

- Deuda mezzanine con un rating de BB que promete un tipo de interés del 7% (30 millones de euros).

- Acciones que no tienen rating (10 millones de euros).

Los flujos de caja que provienen de la cartera de activos (colateral), irán pagando en base al orden de prelación, es decir, lo que se conoce como “cascada de flujos de caja”. En este ejemplo, los bonos pagarán unos intereses de 12 millones de euros anualmente, asumiendo que no hay default y cubriendo las comisiones, para después pagar los intereses a los diferentes escalones y acabar en las acciones.

Por tanto, tenemos la deuda senior (4% x 160 millones = 6,4 millones) y la deuda mezzanine (7% x 30 millones = 2,1 millones). Para la parte de las acciones serán entonces (12 millones – 6,4 millones – 2,1 millones), es decir, 3,5 millones.

En el caso que ocurriera un default en la cartera, el orden de las pérdidas es el opuesto a la cascada de flujos de caja.