Ratio de Sharpe

El ratio de Sharpe es una medida para analizar el rendimiento de una inversión, teniendo en cuenta el riesgo que suponga esa inversión.

Este ratio financiero fue desarrollado por el nobel de economía William F. Sharpe para saber si la rentabilidad de una inversión se debe a una decisión inteligente o, si por el contrario, es resultado de haber asumido más riesgo. Es un ratio que calcula la rentabilidad ajustada según su riesgo.

El ratio de Sharpe se ha hecho muy popular en los últimos años, entre otras cosas porque es muy sencillo de calcular. Es muy utilizado para evaluar el rendimiento de los fondos de inversión. Cuanto mayor sea el ratio de Sharpe mejor.

En finanzas, cuanto más arriesgada sea una inversión, la rentabilidad que se espera de ella es mayor, dado que esperamos que se pague más por arriesgar más. Con el ratio de Sharpe podemos comparar carteras con riesgos diferentes y saber cuál ha tenido más éxito, ya que estamos ajustando el riesgo. Este ratio financiero nos dice lo buena que es una inversión. Gracias al ajuste por riesgo podemos ver qué inversión ha obtenido más rentabilidad de su riesgo, o dicho de otra manera, cuanta rentabilidad adicional ha conseguido por invertir en activos financieros más arriesgados.

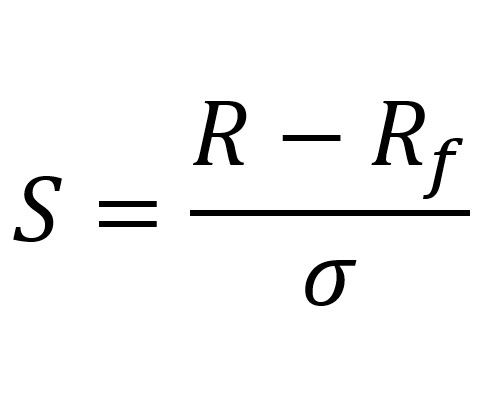

¿Cómo se calcula el ratio de Sharpe?

El ratio de sharpe se calcula restando la rentabilidad de un activo sin riesgo (como puede ser la deuda a 10 años de Alemania) a la rentabilidad de nuestra inversión y dividendo el resultado entre el riesgo, calculado como la desviación típica de la rentabilidad de la inversión.

La R es el rendimiento esperado del activo financiero (normalmente una cartera o un fondo de inversión) del cual estamos calculando el ratio. Rf (risk-free), es la rentabilidad esperada del activo sin riesgo. Y, σ , es la desviación típica del rendimiento del activo que estamos calculando.

Ejemplo del ratio de Sharpe

Imaginemos que Alberto es el gestor de un fondo de inversión y ha obtenido una rentabilidad del 14% durante el año pasado. Mientras que Blanca, gestora de otro fondo de inversión, ha conseguido un 8% de rentabilidad en el mismo año.

A simple vista diríamos que Alberto es mucho mejor gestor que Blanca. Sin embargo, si Alberto ha invertido en productos con mucho más riesgo, tendríamos que ajustar la rentabilidad según su riesgo para saber quién ha obtenido más rendimiento. Vamos a averiguar quién ha sacado más jugo a su inversión. Para ello, vamos a utilizar el ratio de Sharpe.

Para calcular este ratio necesitaremos saber cuánta rentabilidad ofreció el rf (activo sin riesgo). Vamos a utilizar como rf el bono alemán a 10 años, que el año pasado tuvo un interés medio aproximado del 1,4%. Si la desviación típica del fondo de Alberto es del 8% y la de Blanca es del 3%. El ratio de Sharpe para Alberto será de 1,58 ((14-1.4)/8), mientras que para Blanca será 2,2 ((8-1.4)/3).

Basándonos en estos resultados podemos afirmar que Blanca ha conseguido mayor rentabilidad según el riesgo tomado.