Análisis vertical y horizontal

El análisis vertical y horizontal son dos técnicas que permiten conocer la composición de los diferentes activos, patrimonio neto, pasivos y partidas de resultados, así como su evolución en el tiempo.

Estamos ante las técnicas de análisis financiero más sencillas y más útiles. Ambas nos permiten saber, por ejemplo, que nuestra maquinaria supone un 30% del total de nuestros activos fijos y que respecto al año anterior, ese porcentaje ha subido un 5%.

De esta forma, con el análisis vertical la empresa puede saber el porcentaje de cada partida sobre una masa patrimonial de su balance, como sería el activo no corriente. Con el horizontal puede obtener información sobre la evolución de cada partida de un año a otro.

Razón de ser del análisis vertical y horizontal

Cuando una empresa prepara sus cuentas anuales, balance de situación y cuenta de resultados, además debe analizarlas. De esta forma, el análisis vertical y horizontal es un punto de partida sencillo que se puede realizar con una hoja de cálculo.

Desde el análisis vertical, la empresa decidirá si tiene demasiada deuda, activos no corrientes u otras cuentas y tomará medidas correctoras en su caso. Desde el horizontal podrá comprobar si una cuenta de resultados ha aumentado o disminuido y si es necesario, corregirá la desviación.

Cómo realizar ambos tipos de análisis

Vamos a mostrar cómo realizar ambos tipos de análisis y lo complementaremos con un ejemplo al final de esta definición para entenderlo mejor.

- En el análisis vertical se divide cada partida de los activos, patrimonio neto, pasivos y partidas de resultados entre una agrupación de estas, por ejemplo, las masas patrimoniales. Así conoceremos las proporciones sobre un dato agregado de varias de ellas.

- En el análisis horizontal, lo que hacemos es calcular las tasas de variación de cada partida de un año a otro. De esta manera, podremos conocer su evolución en el tiempo y si esta ha sido positiva o negativa, es decir, si ha aumentado o disminuido.

Ejemplo de análisis vertical y horizontal

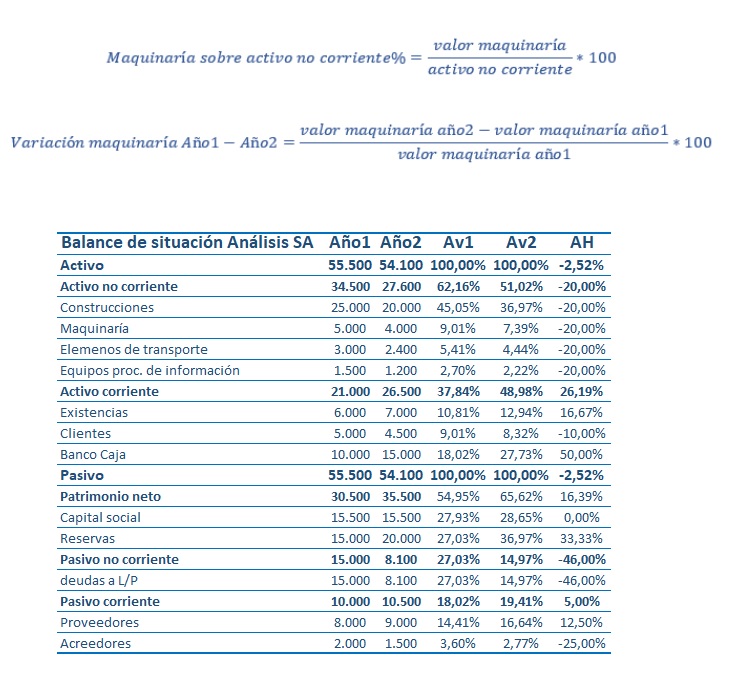

Imaginemos una empresa que tiene un balance de situación como el que se muestra en la figura. Hemos simplificado el ejemplo a efectos de sencillez. Por otro lado, hemos calculado las proporciones (vertical) y tasas de variación (horizontal).

Incluimos, como ejemplo, las fórmulas utilizadas para la maquinaría y el activo no corriente. Para el análisis vertical dividimos el valor de la maquinaría entre el valor del activo no corriente y multiplicamos por 100 para expresarlo en porcentajes de uno sobre el otro.

En el caso del análisis horizontal, es una tasa de variación anual. Restamos el valor del año mas reciente (2) menos el anterior (1) y dividimos todo por este último (1). Una vez más expresamos todo en porcentajes multiplicando por 100.

Observamos varias cosas. En primer lugar, los activos no corrientes suponen el primer año (Av1) algo más del 60% del total de activos y se reduce hasta el 51% en el segundo (Av2). El activo corriente aumenta su composición de un año a otro, sobre todo por la tesorería.

En relación al patrimonio neto, este también aumenta su composición gracias a las reservas. También se da una reducción en el pasivo no corriente por la amortización de la deuda a largo plazo. Además, los proveedores han aumentado, pero ha disminuido la de los acreedores.

El análisis horizontal (AH) se hace solo en una columna, ya que la tasa de variación incluye los dos años. Destacamos el 20% reducción anual de todas las partidas de activos no corrientes debido a las amortizaciones, que hemos considerado igual en todos ellos a efectos de sencillez

Para terminar, observamos la reducción de clientes o el aumento de reservas y proveedores de un año a otro. Como podemos comprobar, el análisis vertical y horizontal es muy útil para aportar información contable relevante. Con ella podremos tomar mejores decisiones en el futuro.