Comparación entre VAN y TIR

Los parámetros del Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) pueden ayudarnos a estudiar la viabilidad de ciertos proyectos a nivel económico. No obstante, hay que tener claro que estos criterios no siempre coinciden, tienen sus limitaciones y sus resultados podrían ser inconsistentes en algunos casos.

Por tanto, vamos a poner sobre la mesa VAN y TIR para analizarlos conjuntamente.

La primera diferencia a mencionar es la forma de estudiar la rentabilidad de un proyecto. El VAN lo hace en términos absolutos netos, es decir, en unidades monetarias, nos indica el valor del proyecto a día de hoy; mientras la TIR, nos da una medida relativa, en tanto por ciento.

Estos métodos también se diferencian en el tratamiento de los flujos de caja. Por un lado, el VAN considera los distintos vencimientos de los flujos de caja, dando preferencia a los más próximos y reduciendo así el riesgo. Asume que todos los flujos se reinvierten a la misma tasa K, tasa de descuento que se emplea en el propio análisis. Por otro lado, la TIR no considera que los flujos de caja se reinviertan periódicamente a la tasa de descuento K, sino a un tanto de rendimiento r, sobrestimando la capacidad de inversión del proyecto.

Ejemplo de comparación entre VAN y TIR

Veamos un breve ejemplo para aclarar esta última idea. ¿Qué supone que una inversión tenga una tasa interna de retorno del 40%? Según el criterio de la TIR, significaría que al cabo de un año los fondos obtenidos se reinvertirían a un 40% y así con los fondos del segundo año y sucesivos. Hipótesis alejada de la realidad.

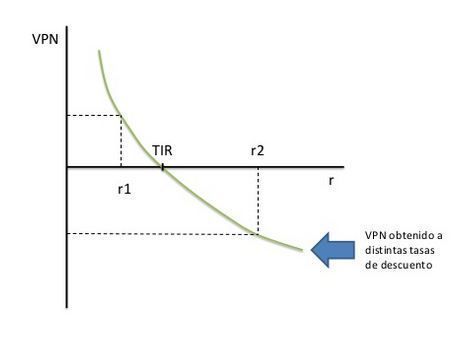

El siguiente gráfico muestra la relación que existe entre el VAN y la TIR.

Podemos observar que existen tantos VAN para un proyecto como tasas de descuento se empleen. En relación a la TIR, el gráfico muestra que sólo existe una, sin embargo, no es siempre así, depende de la estructura de los flujos de caja de la inversión. A continuación queda explicado.

Centrándonos en los resultados que ofrecen, vamos a ver que pueden existir discrepancias según el tipo de inversión del que se trate.

En el caso de inversiones simples, ambos métodos coinciden en la decisión de aceptación o rechazo del proyecto. Sin embargo, en la jerarquización de inversiones es posible que cada método las ordene de manera diferente.

En inversiones no simples los conflictos de decisión pueden surgir incluso en la aceptación o rechazo de la inversión.

Veamos los diferentes casos que podemos encontrarnos cuando analizamos inversiones, que como ya se ha dicho, dependerán de la naturaleza de las mismas, sean simples o no simples.

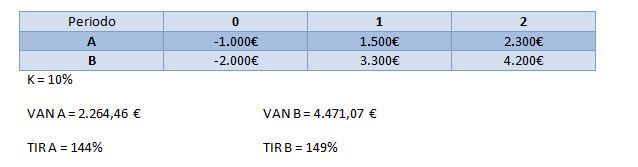

Primer caso: tanto el VAN como la TIR dan los mismos resultados de decisión y de jerarquización de las inversiones (inversiones simples)

Conclusiones: ambos métodos establecen que los proyectos son rentables y que el proyecto B es preferible al A.

Segundo caso: tanto el VAN como la TIR dan los mismos resultados de decisión pero no coinciden al ordenar las inversiones (inversiones simples)

Conclusiones: los dos criterios muestran que las inversiones son rentables, pero discrepan a la hora de jerarquizar las inversiones. Según el VAN, B es más rentable que A, sin embargo, por el criterio de la TIR elegiríamos en primer lugar A que tiene una TIR mayor que B.

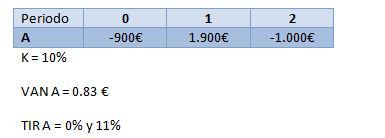

Tercer caso: proyectos con más de una TIR (inversión no simple)

Conclusiones: ¿qué significa que el proyecto tenga dos TIR? Dos valores hacen que el VAN sea cero, lo que genera problemas en la aplicación del criterio de la TIR para analizar la inversión, ya que no se sabe que TIR usar como referencia para compararla con la tasa de descuento (K).

No olvidemos que la regla de decisión es:

TIR > k aceptar inversión

TIR = k indiferente

TIR < k rechazar inversión

Este fenómeno se debe a que el signo de los flujos netos de caja cambia más de una vez.

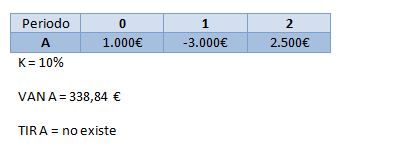

Cuarto caso: proyecto sin tir (inversión no simple)

Conclusiones: si el proyecto no tiene TIR, no podrá utilizarse este criterio en la toma de decisión.

José Antonio Ludeña

José Antonio Ludeña