Repo

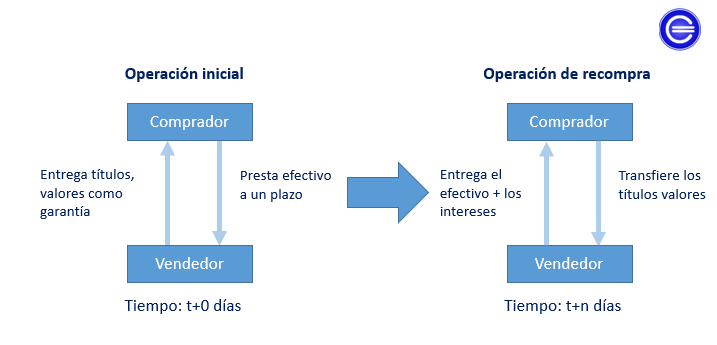

Los repos son operaciones financieras que consisten en la compra/venta de unos valores —generalmente renta fija a corto plazo como bonos, letras u obligaciones— con el pacto de recomprarlos/revenderlos al cabo de un tiempo. Es decir, concurren dos operaciones de signo contrario con distinta fecha de ejecución.

Un repo es, por tanto, un acuerdo por el que una parte compradora cede efectivo a plazo y recibe un activo financiero (en este caso un bono) como garantía por parte de la contrapartida, con el compromiso de que la parte vendedora lo recompre en una fecha futura entregando el efectivo más unos intereses. Esta operación financiera es utilizada por ejemplo en la gestión de carteras de renta fija para rebajar la duración de la cartera.

El precio de recompra es mayor que el precio de venta y explica el tipo de interés que se cobra por el comprador. La tasa de interés implícita en los dos precios se llama el tipo de interés, que es la diferencia porcentual anualizada entre los precios.

Un pacto de recompra por un día se llama un overnight repo, y un acuerdo que cubre un período más largo se llama long-term repo.

El coste de los intereses de un repo es habitualmente menor que el coste del préstamo bancario o de otras fuentes a corto plazo.

El tipo de interés y el margen de un repo

El tipo de interés en los repos cumple estas condiciones:

- Es superior cuanto mayor es el plazo del repo.

- Es inferior cuanto mayor es la calidad crediticia de las garantías (colateral).

- Es inferior cuando las garantías se entregan al prestamista.

- Es superior cuando el tipo de interés de otras alternativas son mayores.

El margen del repo está influenciado por factores similares. El margen del repo es:

- Es superior cuanto mayor es el plazo del repo.

- Es inferior cuanto mayor es la calidad crediticia de las garantías (colateral).

- Es inferior cuanto mayor es la calidad crediticia del prestatario.

- Es inferior cuando el colateral tiene una elevada demanda o poca oferta.

La razón por la que las condiciones de la oferta y la demanda afectan al precio del colateral, es por que algunos prestamistas quieren poseer un tipo específico de bono o un tipo de bono como colateral. Para un bono con mucha demanda, los prestamistas deben competir dicho bono, ofreciendo tipos de interés repo menores. Podemos concluir que, como en cualquier mercado se cumple la ley de oferta y demanda.

Visto desde el punto de vista de un distribuidor de bonos, un acuerdo de recompra inversa se refiere a tomar el lado opuesto de la operación de recompra. Se refiere entonces, al préstamo de fondos mediante la compra de garantías en lugar de vender la garantía para pedir prestado fondos.