Punto de equilibrio

El punto de equilibrio, punto muerto o umbral de rentabilidad, es aquel nivel de ventas mínimo que iguala los costes totales a los ingresos totales.

Por tanto, el punto muerto no es más que ese mínimo necesario para no tener pérdidas y donde el beneficio es cero. A partir de él, la empresa empezará a obtener ganancias. Este concepto es esencial para saber cual es el mínimo vital para poder sobrevivir en el mercado. Pero, además, tiene una forma de cálculo sencilla como veremos a continuación.

Componentes y forma de cálculo del punto de equilibrio

No vamos a desarrollar los pasos para llegar a la expresión final ya que la idea de este artículo es mostrar el punto de equilibrio de forma sencilla. Hay que tener en cuenta que los ingresos totales se calculan multiplicando cantidad vendida por precio unitario. Los costes totales serían la suma de los costes fijos y los variables totales, estos como los unitarios por las unidades producidas. Pero antes de nada, veamos los componentes de la expresión.

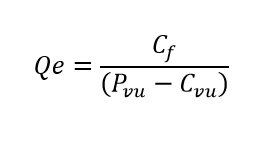

En primer lugar, tenemos la cantidad de equilibrio (Qe) que es la que hay que calcular. Por otro lado, los costes fijos (Cf) que son aquellos que tiene la empresa produzca y venda o no. Por ejemplo, alquileres, amortizaciones o seguros. Además, un precio de venta unitario (Pvu) de los productos y un coste variable unitario (Cvu) que es aquel que sí depende de la producción. Este último está relacionado con las materias primas o la mano de obra directa.

Como vemos en la imagen, la forma de calcularlo es muy sencilla, siempre que hablemos de un solo producto. En el numerador estarán los Cf de la empresa y en denominador el margen de contribución, como la diferencia entre Pvu y Cvu. De esta manera, la cantidad necesaria será aquella que permita cubrir el importe de los Cf en que incurre la empresa.

Condiciones de cálculo

Como todo en teoría económica, se requieren una serie de condiciones. Sin ellas, este cálculo sencillo se complica mucho más. Aun así, la mayoría de programas de estadística y gestión empresarial ya incluyen módulos que permiten calcular promedios y ofrecen valores aproximados de cada producto en función de las ventas previstas. Veamos cuales son esos requisitos:

- En primer lugar, se presupone que la empresa actúa en un mercado de competencia perfecta y que, por tanto, puede vender toda esa cantidad al precio establecido. Esto se plantea así para poder entender el concepto de punto muerto y hacer cálculos sencillos. Algo que es más que suficiente a efectos académicos.

- Por otro lado, se considera un coste variable constante a cualquier nivel de producción. Esto no suele darse en la realidad, pero en ella tenemos la ayuda de la informática.

Para terminar, un ejemplo

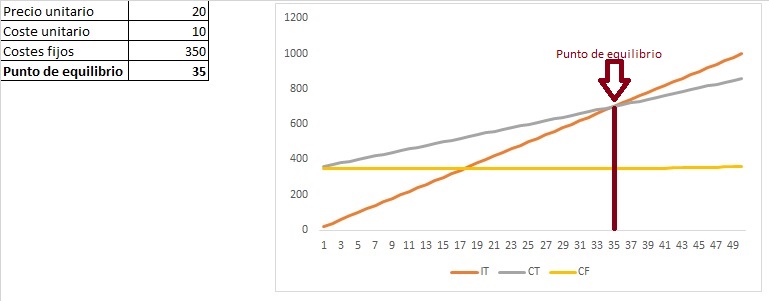

Imaginemos una empresa que vende sus productos a un Pvu de 20 unidades monetarias (u.m.) y que tiene unos Cvu de 10 u.m., además de unos Cf de 350 u.m. El gráfico se ha hecho con una hoja de cálculo. Se utilizan, por ejemplo, hasta 50 unidades, se calcula el Pvu y CVU para cada una de ellas y se incluye en todos los niveles un Cf de 350 u.m. Podemos ver que el punto de equilibrio (señalado por la flecha) son 35 unidades, como habíamos calculado con la fórmula anterior.

A partir de esta cantidad, la empresa tendría beneficios. Por debajo de esta tendría pérdidas. En el gráfico, por debajo de este punto, se dan dos situaciones, una en que se cubren los CF pero no los Cvu, sería después del punto en que ambos se igualan. la otra es la anterior a esta, donde no se cubre ninguno de los dos. A partir del punto de equilibrio se obtienen beneficios.