Heterocedasticidad

La heterocedasticidad es, en estadística, cuando los errores no son constantes a lo largo de toda la muestra. El término es contrario a homocedasticidad.

En otras palabras, en los modelos de regresión lineales se dice que hay heterocedasticidad cuando la varianza de los errores no es igual en todas las observaciones realizadas. Así, no se cumple uno de los requisitos básicos de las hipótesis de los modelos lineales.

La palabra heterocedasticidad se puede desglosar en dos partes, hetero (diferente) y cedasticidad (dispersión). De tal manera que, si unimos estas dos palabras adaptadas del griego, obtendríamos algo así como diferente dispersión.

Representación matemática de la heterocedasticidad

En matemáticas y econometría, la heterocedasticidad se representa así ↓

La anterior fórmula se lee tal que así → La varianza del error en la observación «i» condicionado a X (variable explicativa) es igual a la varianza de esa misma observación. Matemáticamente se representa mediante una matriz de varianzas-covarianzas de los errores en la que la diagonal principal representa diferentes varianzas para cada observación o momento (i).

A diferencia, de la homocedasticidad, las varianzas son diferentes, por eso las notamos con el subíndice. Si fuera igual, directamente pondríamos el símbolo de sigma al cuadrado (varianza).

También se presenta heterocedasticidad en aquellas muestras donde sus elementos son valores que se han ido agregando sobre datos individuales.

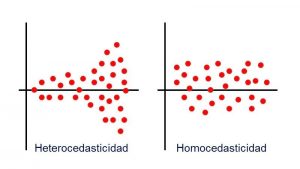

Un ejemplo gráfico de la heterocedasticidad sería este:

Consecuencias de la heterocedasticidad

Las consecuencias que emanan del incumplimiento de las hipótesis de heterocedasticidad en los resultados sobre la EMC (estimación de mínimos cuadrados) son:

- Existen errores en los cálculos del estimador de la matriz de varianzas y covarianzas de los estimadores de mínimos cuadrados.

- Se suele perder eficiencia sobre el estimador cuadrático mínimo.

En general, y al margen de lo anterior, los estimadores de mínimos cuadrados siguen siendo insesgados, aunque ya no eficientes. Esto es, que los estimadores ya no tendrán varianza mínima.

Diferencias entre homocedasticidad y heterocedasticidad

La heterocedasticidad se diferencia de la homocedasticidad en que en ésta la varianza de los errores de las variables explicativas es constante a lo largo de todas las observaciones. A diferencia de la heterocedasticidad, en los modelos estadísticos homocedásticos el valor de una variable puede predecir otra, si el modelo es insesgado. Por tanto, los errores son comunes y constantes durante el estudio.

Las situaciones principales en las que aparecen perturbaciones heterocedásticas son los análisis con datos de corte transversal donde los elementos seleccionados, ya sean empresas, individuos o elementos económicos no tienen un comportamiento homogéneo entre ellos.