Beneficiario contingente

El beneficiario contingente en el contrato de seguros es la persona que percibe la indemnización si el beneficiario final fallece antes que el asegurado.

Este beneficiario contingente debe ser así nombrado en el contrato de seguro para el caso de que el beneficiario final fallezca antes que el asegurado y no pueda percibir la indemnización.

El beneficiario contingente, que puede ser persona física o jurídica, percibirá las prestaciones económicas correspondientes de acuerdo a lo establecido en la póliza. Además, esta figura no percibe ningún derecho hasta que no se cumple con el siniestro asegurado, y también debe cumplirse con el fallecimiento del beneficiario final.

En los contratos de seguro debe especificarse quién será el beneficiario contingente. Es el tomador del seguro quien debe designar quién será este beneficiario sustituto.

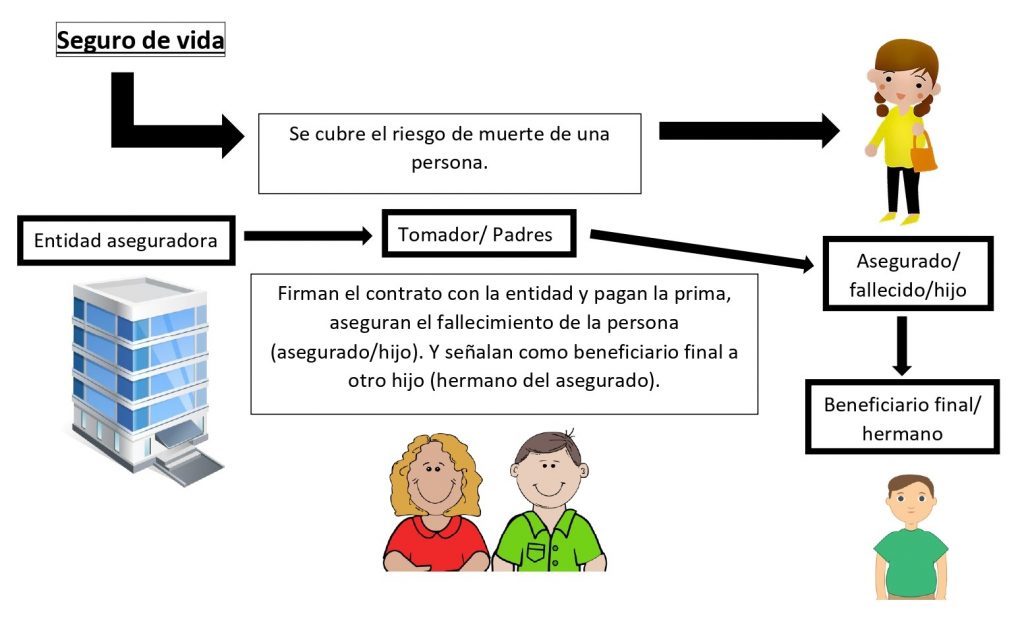

Partes en el contrato de seguro

Para comprender bien qué posición ocupa y cuál es el derecho del beneficiario contingente, debemos ver las partes que constituyen los contratos de seguro:

- Entidad aseguradora: persona jurídica que a cambio de un pago periódico (prima) cubre un riesgo que, en caso de producirse, se obliga a indemnizar o a hacer prestaciones.

- Asegurado: es la persona titular del seguro, es decir, la persona que está protegida por el seguro.

- Tomador: es la persona que contrata el seguro, el que firma la póliza y negocia las condiciones y finalmente es la persona que paga las primas.

- Beneficiario final: persona que percibe la contraprestación económica por parte de la entidad aseguradora cuando se produce el siniestro asegurado.

- Beneficiario contingente: será la persona física o jurídica que sustituye al beneficiario final cuando éste fallece antes que el asegurado.

Características

Las principales características del beneficiario contingente son:

- Este beneficiario puede ser persona física o jurídica.

- La entidad aseguradora debe tener la información relativa a la vinculación entre el asegurado y el beneficiario contingente.

- Debe constar de forma expresa en la póliza del seguro quién será este beneficiario. En caso de que no se designe este beneficiario contingente, la entidad aseguradora no podrá designar a ningún receptor de la indemnización correspondiente.

- Puede designarse uno o varios beneficiarios contingentes. Además, no solamente recibirán la prestación económica si existe un fallecimiento de los beneficiarios finales o primarios. También lo harán si estos beneficiarios dejan de serlo por alguna causa tasada en la póliza.

- En el caso de que haya varios beneficiarios contingentes debe establecerse el porcentaje que debe recibir cada uno.

- Establecer a estos beneficiarios es una forma de asegurar que el patrimonio se quede en la familia de la persona que contrata el seguro.

- El beneficiario contingente no tiene la obligación de aceptar la indemnización y puede rechazarla. No tiene la obligación de firmar la póliza que lo señala como beneficiario contingente.

¿En qué seguro se utiliza esta figura?

El seguro de vida es el contrato en el cual suele establecerse esta figura del beneficiario contingente. En algunos contratos incluso establecer este tipo de beneficiario se vuelve obligado para hacer efectiva la póliza.

El seguro de vida cubre la contingencia en caso de enfermedad grave o muerte de una persona. La persona contrata este servicio, obligándose a pagar una prima a cambio de que la entidad aseguradora, una vez se produzca el siniestro, entregue la prestación económica correspondiente a los beneficiarios señalados en la póliza.

Este tipo de seguro se considera como un sistema de protección para la familia