Base imponible del ahorro

La base imponible del ahorro es una de las dos bases imponibles que se utilizan para cuantificar el IRPF (Impuesto sobre la Renta de las Personas Físicas) junto con la base imponible general. Es una cantidad que servirá para conocer sobre qué cantidad se va a calcular el impuesto que se debe pagar.

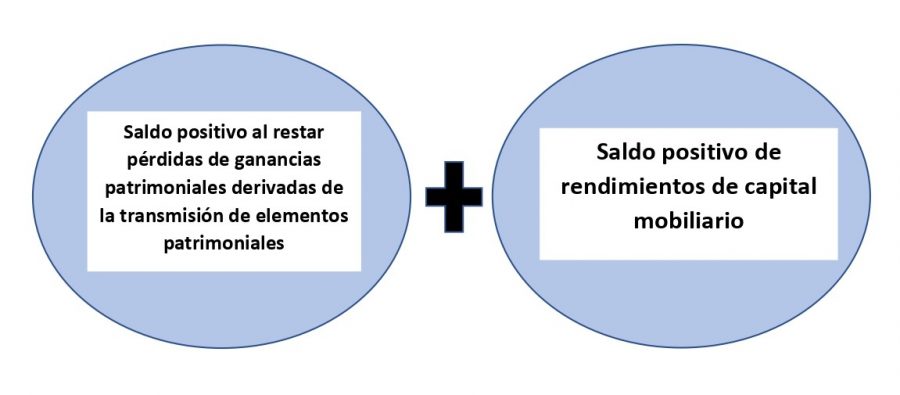

Esta base imponible del ahorro se forma por la suma del saldo positivo de rendimientos de capital mobiliario derivados de ciertas categorías que veremos a continuación y el saldo positivo de ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales.

Por tanto, la base imponible del ahorro está formada por la suma de estos dos bloques durante un año impositivo:

El hecho de remarcar que se suma el saldo positivo, ¿por qué?

Porque si el resultado fuera negativo al sumar todos los rendimientos de capital mobiliario, estos se compensarían con el saldo positivo de las ganancias patrimoniales derivadas de transmisión de elementos patrimoniales hasta un límite del 20%.

Si aún así después de compensar el límite del 20% sigue quedando cantidad negativa de esos rendimientos de capital mobiliario se podrán compensar los cuatro años siguientes con el saldo positivo correspondiente de las ganancias patrimoniales.

De igual manera sucede con el saldo resultante de restar las pérdidas de las ganancias patrimoniales. Si este resultado fuera negativo, se compensaría con el saldo positivo de los rendimientos de capital mobiliario hasta un límite del 20%.

Y de igual forma, si aún compensado este límite del 20% siguiera quedando cantidad negativa de las ganancias y pérdidas patrimoniales, esta se podrá compensar durante los 4 años siguientes.

¿Cuáles son las categorías de donde se derivan los rendimientos de capital mobiliario?

Los tipos de rendimientos del capital mobiliario son:

- Participación en los fondos propios de entidades. Son aquellas contraprestaciones obtenidas por:

- Dividendos, primas de asistencia a juntas y participaciones en los beneficios de cualquier entidad.

- Cualquier clase de activos.

- Constitución o cesión de derechos o facultades de uso o disfrute.

- Cualquier otra procedente de la condición de socio o accionista.

- La distribución de la prima de emisión de acciones o participaciones.

- La reducción de capital de sociedades de inversión de capital variable que tenga por finalidad la devolución de aportaciones.

- La distribución de la prima de emisión de acciones de sociedades de inversión de capital variable.

- Cesión a terceros de capitales propios: Por ejemplo, los intereses que se reciban por parte del banco al tener una cuenta bancaria abierta con ese banco.

- Operaciones de capitalización.

- Contratos de seguro de vida o invalidez.

- Rentas que tengan por causa la imposición de capitales, siempre que no sean herencias.

Ejemplo de base imponible del ahorro

Ahora vamos a ver un ejemplo numérico para entender cómo se calcularía la base imponible del ahorro:

El contribuyente A tiene:

- Participación en fondos propios: 1.000€

- Cesión a terceros de capitales propios: 100€

- Operaciones de capitalización: 500€

- Contratos de seguro de vida o invalidez: 1.000€

- Pérdidas patrimoniales: -500€

Para calcular la base imponible del ahorro, primero sumamos los rendimientos de capital mobiliario:

1.000 + 100 + 500 + 1.000 =2.600€

Después calculamos las pérdidas patrimoniales que son: -500€

Base imponible del ahorro = 2.600 + (-500) = 2.100€