Tipo de interés real

El tipo de interés real o tasa de interés real es la tasa de interés, reduciendo el efecto de la inflación.

Debemos tener en cuenta que el valor del dinero no es el mismo ahora que en el futuro, es decir, con una cantidad de dinero determinada, no podemos comprar lo mismo hoy, que dentro de 3 años.

El tipo de interés real es un dato muy importante que hay que conocer, ya que nos permite saber cuánto nos está cobrando nuestra entidad por la concesión de un préstamo, una hipoteca, un crédito o incluso por la rentabilidad que nos ofrece por depositar nuestros ahorros.

Por tanto, puede aplicarse de forma general a dos tipos de operaciones:

- Inversiones: Sabremos cual es la rentabilidad neta de una inversión. Cobra especial importancia conocer el tipo de interés real en los casos en que la rentabilidad real no supere a la rentabilidad de esa inversión.

- Préstamos o créditos: Conoceremos el tipo de interés real que nos cobra la entidad.

Tipos reales y su relación con la economía

- Tipos reales altos: Para una economía en fuerte crecimiento y consumo desbordado. Se utilizarán políticas monetarias restrictivas y en momentos de descontrol de inflación.

- Tipos reales bajos: Puna economía que necesita reactivación. Se utilizarán en políticas monetarias expansivas.

- Tipos reales negativos: Para una economía en serie recesión. Los Bancos Centrales siempre han recelado de este tipo de situaciones. Que los tipos reales sean negativos significa que es más barato devolver un préstamo que la apreciación del bien que hemos comprado con ese préstamo. Mantener durante mucho tiempo esta situación de manera innecesaria puede, a la larga, provocar burbujas especulativas de incierto resultado final.

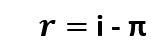

Forma de cálculo

Para calcular el tipo de interés real, tenemos que restar al tipo de interés nominal la tasa de inflación (forma aproximada), siendo el tipo de interés nominal aquel que viene expresado en moneda nacional y que no tiene en cuenta el efecto de la inflación y, por tanto, no contabiliza el poder adquisitivo.

r – Tipo de interés real.

i – Tipo de interés nominal.

π – Inflación.

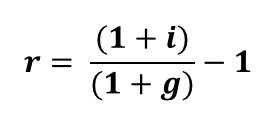

Por otro lado. también es importante tener en cuenta el cálculo de la rentabilidad real, usada para medir la rentabilidad de una inversión incluyendo la inflación de precios:

i – Tipo de interés nominal.

g – la tasa de inflación del periodo (normalmente anual).

A la rentabilidad nominal se le descuenta la tasa de impuestos del país sobre los beneficios obtenidos, que dependerá del tramo en que se encuentre ese beneficio y de su tipo marginal anual.

Ejemplo cálculo interés real

Imaginemos que prestamos 200€ a un amigo, con un tipo de interés nominal del 3%. Al año siguiente, cuando nos devuelve el préstamo, ha habido una inflación del 2%. Esto quiere decir que, aunque hayamos aplicado un interés nominal de 3%, y nos devuelva 206€, el tipo de interés real que le hemos aplicado ha sido de un 1% (3%-2%), ya que el principal del préstamo (200€) tiene menos valor al año siguiente, por el efecto inflacionario.

Supongamos que nuestro banco nos dado un tipo de interés nominal del 5% para un depósito a un año. Al finalizar el año, queremos saber cuál es el tipo de interés real que hemos obtenido con el depósito.

Para calcular el tipo de interés real, deberemos restar la inflación en la Eurozona o nuestro país de residencia que corresponda al periodo del depósito, en nuestro caso un año natural.

Para la calcular la inflación se utiliza el IPC (Índice de Precios al Consumo). Imaginemos que en nuestro ejemplo es el 1%.

Con estos datos, podemos calcular el tipo de interés real para el depósito de un año que hemos contratado.

r = 5% – 1% = 4%

Nuestra inversión nos ha rentado un 4% en periodo de un año ajustando la inflación. La clave está en la utilización del tipo de inflación que a nosotros nos parezca el más adecuado para la comparación que queremos hacer.

Ejemplo cálculo rentabilidad real

Supongamos un empresa española que exporta madera a Alemania. Este año, tras llegar su cierre contable, la empresa desea calcular su rentabilidad real teniendo en cuenta que el indice de precios publicado por el Eurostat es de un 2% anual, y la tasa de interés nominal efectiva ha sido de un 3%.

Por tanto:

r= (1 + 0.03)/(1 + 0.02) -1 = 0,98%

La rentabilidad real de la empresa es de un 0,98% teniendo en cuenta el efecto inflación.