Recursos propios

Los recursos propios son las aportaciones de los socios que suscriben el capital de una empresa, más las reservas que constituyen para hacer frente a situaciones extraordinarias y los beneficios generados que no hayan distribuido en forma de dividendos entre sus accionistas.

Por tanto, se pueden definir como la parte residual de los activos deducidos los pasivos. Es decir, la diferencia entre los activos y pasivos de una empresa en un momento determinado.

¿Cómo calcular los recursos propios?

Recursos propios = Activo – Pasivo

En el balance, las principales partidas en los recursos propios son:

Recursos propios = Capital suscrito (Fondos Propios) + Reservas + Beneficios no distribuidos (resultado del ejercicio)

- Capital: aportaciones de los socios.

- Reservas: beneficios de años anteriores no distribuidos.

- Resultado del ejercicio: beneficios o pérdidas generadas en el ejercicio como la diferencia entre ingresos y gastos del periodo.

En esta categoría, también incluimos aquellos recursos que permiten el desarrollo de su actividad. Debemos tener en cuenta que, si la empresa es capaz de generar grandes beneficios y aumentar su dotación de fondos propios, la aportación a proyectos de inversión o la imputación a gastos, vendrá desde esta fuente y no desde fuente de financiación ajena, disminuyendo la dependencia de deudas con terceros.

Ejemplo de Recursos Propios

Los recursos ajenos de una empresa los podemos encontrar en el Balance (pasivo) de la misma, en la partida de Patrimonio neto.

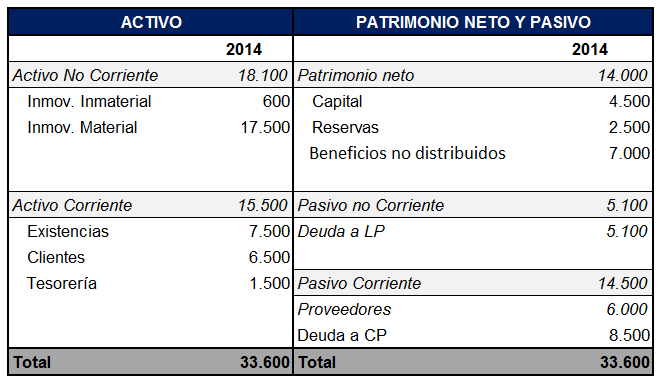

Veamos el gráfico del Balance de esta empresa X expresado en euros:

Este ejemplo es muy sencillo ya que se puede ver claramente dónde se identifican los recursos propios dentro del patrimonio neto.

Su fórmula de cálculo es la siguiente:

Recursos propios = Capital suscrito (Fondos Propios) + Reservas + Beneficios no distribuidos (resultado del ejercicio)

En este caso en cuestión, la empresa cuenta con un volumen de recursos propios de 14.000 euros. A su vez, el volumen de fondos ajenos es de 19.600 euros, calculado a través de la suma del pasivo corriente y el no corriente (recursos ajenos).

Por tanto, podemos concluir que la empresa depende de terceros para poder ejercer su actividad, a través de financiación ajena y apalancamiento, debido a que es una PYME y sus números son pequeños.

El apalancamiento es:

Apalancamiento = Recursos propios / recursos ajenos

Apalancamiento = 14.000 / 19.600 = 0,71

Este ratio indica que hay un mayor peso de recursos ajenos en el balance, y por tanto la empresa se está financiando más con deuda bancaria que con recursos propios. A su vez, la deuda a corto plazo es demasiado elevada, encareciendo el coste de financiación (lo ideal es situar la deuda a largo plazo para pagar un tipo de interés menor).