Ingreso marginal

El ingreso marginal es el aumento de los ingresos totales cuando se vende una unidad de producto más. Como esta unidad es vendida al precio de mercado, para una empresa en libre competencia el ingreso marginal es igual al precio.

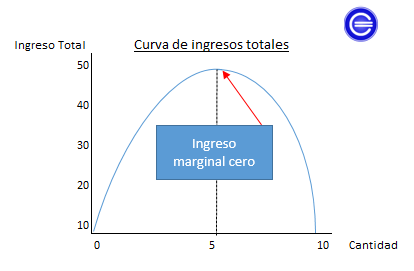

Se puede mantener constante, pero lo normal es que siga la ley de los rendimientos decrecientes y cuantas más unidades se produzcan, menor sea el ingreso marginal. A una empresa le resultará rentable producir más unidades aunque el ingreso marginal esté decreciendo hasta que éste iguale el coste marginal. El ingreso marginal se calcula dividiendo el cambio en los ingresos totales entre el número de unidades adicionales.

Ejemplo de ingreso marginal

Una empresa que fabrica muñecos tiene un ingreso total de 0 euros cuando no se produce ningún muñeco. Sin embargo, los ingresos se ven desde la producción de su primer muñeco: si éste cuesta 15 euros, el ingreso marginal sería:

IM = (15 euros en total de ingresos / 1 unidad de producto) = 15 euros

Si los ingresos del segundo muñeco son de 10 euros, el ingreso marginal obtenido mediante la producción de este segundo muñeco sería de:

IM = (15 + 10) – 15 euros/1 unidad adicional) = 10 euros / 1 unidad adicional = 10 euros

Mediante el ingreso marginal, la empresa compara la cantidad que cada unidad adicional añade tanto al ingreso total como al coste total. De igual modo, si el ingreso de cada unidad adicional es mayor que su coste marginal (el cual mide la tasa de variación del coste, dividida por la variación de la producción), la compañía debe producir dicha unidad o, de lo contrario, se reducirán sus beneficios o se incrementarán las pérdidas.

Generalmente, en las etapas iniciales de producción, el ingreso marginal suele ser mayor que el coste marginal y, por tanto, resulta rentable seguir produciendo dentro de esa misma dinámica. Sin embargo, en fases posteriores, cuando la producción es relativamente alta, los costes marginales pueden crecer más que los ingresos marginales, por lo que la organización deberá evitar la producción en esta línea.

Cuando se busca la maximización de las utilidades de la empresa desde una perspectiva competitiva, al igual que en las demás estructuras de mercado, se emplea el enfoque marginal, para que a corto plazo se optimicen los beneficios o se minimicen las pérdidas, produciendo el nivel de producto en el que el ingreso marginal es igual al coste marginal.

Finalmente, se puede decir que la relación entre los costes marginales e ingresos marginales es directa, ya que al haber un incremento de la producción en una unidad se genera un aumento inmediato del coste de producción. Asimismo, este incremento en una unidad productiva también genera un crecimiento del ingreso marginal, que será favorable hasta llegar al punto de equilibrio. Una vez cruzado este límite, la producción de una unidad adicional generaría una disminución en los ingresos por el crecimiento del coste de esa producción adicional.