Forward Rate Agreement (FRA) – Ejemplo práctico

Como vimos en el artículo sobre los acuerdos de interés futuro o Forward rate agreement (FRA), estos son derivados financieros sobre tipos de interés a corto plazo donde el subyacente es un depósito interbancario. Vamos a ver en un ejemplo práctico del uso de los contratos a plazo (FRA) para conocer mejor su funcionamiento.

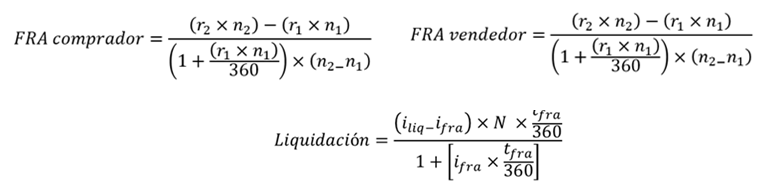

Una vez conocidas las fórmulas que vamos a utilizar y que recordamos brevemente, vamos a practicar una liquidación de un FRA 3×6.

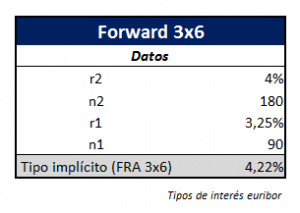

¿Qué significa FRA 3×6?

Tipos de interés a 3 meses dentro de 3 meses.

- Calculamos los tipos implícitos que hay en el FRA 3×6, es decir, queremos saber qué tipos de interés dice el mercado que habrá dentro de 3 meses con los datos de los tipos de interés a 3 meses (3,25%) y a 6 meses (4%).

La formula del FRA comprador y vendedor son iguales, y además curiosamente es la misma que la formula del cálculo de tipos implícitos.

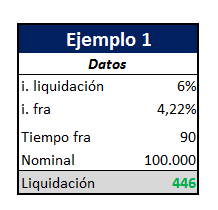

- Suponemos que compramos un FRA 3×6 por un nominal de 100.000 euros, por lo que estamos esperando una subida en los tipos de interés.

CASO 1: Subida de tipos de interés

- En este caso, en la fecha de inicio nos van a practicar por haber comprado un FRA 3×6 una liquidación positiva de 446€. Esto se debe a que los tipos de interés han subido hasta el 6% y por lo tanto hemos acertado en la dirección de movimiento de los tipos de interés y cómo se liquida por diferencias recibimos en nuestra cuenta esa cantidad.

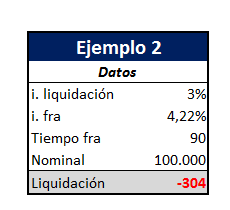

CASO 2: Bajada de tipos de interés

- En este caso, en la fecha de inicio nos van a practicar por haber comprado un FRA 3×6 una liquidación negativa de 304€. Esto se debe a que los tipos de interés han bajado hasta el 3% y por lo tanto hemos errado en la dirección del movimiento de los tipos de interés y como se liquida por diferencias pagamos la diferencia entre el tipo FRA y el tipo de interés de liquidación.