Deflactor

Un deflactor es un coeficiente empleado en la ciencia económica para anular del valor monetario de las variables económicas, los efectos producidos por los procesos de inflación ocurridos en un periodo de estudio.

Al analizar ciertas variables económicas, los valores tomados de estas pueden estar cargados por los efectos de las variaciones de los precios. Por ello, se hace necesario emplear el procedimiento de deflactar. Deflactar, entonces, consiste en convertir los valores nominales o valores corrientes de una variable, en valores reales, es decir, a precios constantes.

La mayoría de los análisis económicos que se realizan, pueden involucrar comparaciones de variables económicas que conllevan uno o varios periodos de estudio. Dichas variables empleadas frecuentemente en la ciencia económica son:

Si nuestro análisis involucra por ejemplo la variable ventas, sabemos que su valor esta expresado en unidades monetarias en un tiempo determinado. Si queremos hacer comparaciones de las ventas de periodos diferentes, tenemos que ser conscientes de que para tal comparación es necesario tomar los valores reales, en vez de los simples valores nominales. Para lograr esto, es debemos deflactar. La toma de los valores reales de la variable ventas, permitirá obtener conclusiones verdaderas sobre los aumentos o disminuciones que han tenido las ventas.

Ahora bien, hemos dicho que para hacer comparaciones entre variables expresadas en valores monetarios que involucran el tiempo, debemos deflactar. Ahora es necesario señalar, ¿por qué tales comparaciones no son posibles?

¿Por qué es necesario deflactar?

Deflactar es una de las herramientas más importantes en economía. Por norma general, para interpretar variables correctamente, debemos utilizar variables reales. Es decir, variables que no incluyan el efecto de la inflación.

Si nuestros beneficios son de un 10% y la inflación aumenta un 10%, no hemos ganado nada. Si utilizamos solo la variable nominal (beneficio) creeremos que hemos ganado dinero, pero en realidad no. Ya que, a pesar de haber ganado más dinero en términos absolutos, también el coste de los insumos es mayor. Por tanto, nuestro poder adquisitivo no varía.

Supongamos que el año pasado Don Pedro, el contable, adquiría los lápices a 0,25 euros. Por tanto, daba 5 euros cuando compraba veinte lápices (0.25 x 20 = 5). Hoy, un año después, los lápices han subido de precio. Cuestan 0,75 euros. Don Pedro para adquirir la misma cantidad de lápices tiene que dar 15 euros (0,75 x 20 = 15). Como se puede apreciar, el poder adquisitivo de Don Pedro, ha variado a través del tiempo. La moneda de Don Pedro no tiene el mismo valor.

Pensamos ahora en las ventas. Dichas ventas el año pasado y en términos nominales, reflejar un valor de cinco euros. Si las comparamos con las de este año, que ascienden a 15 euros, llegamos a la conclusión que estas tuvieron un aumento de 10 euros en relación con el año pasado. Como es de esperar, este análisis no refleja la realidad, pues para él se ha tomado los valores nominales y no valores reales, es decir valores no deflactados. Por tanto, no es posible realizar comparaciones entre los dos periodos sin la previa delectación de los valores.

Para igualar los valores monetarios, es necesario convertir el valor monetario nominal de la moneda de Don Pedro en otro valor monetario expresado en una moneda de poder adquisitivo constante.

Ejemplo para deflactar

Para nuestro ejemplo vamos a proceder a utilizar la tabla que se muestra abajo. En ella se puede ver que el importe de ventas. En el año, las ventas ascendieron a 10 millones de euros. Notamos así mismo que las ventas para el año dos presentan un importe de 15 millones de euros.

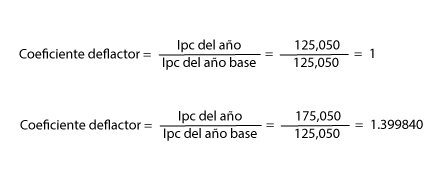

Para obtener el coeficiente deflactor empleamos el índice de precios al consumidor (IPC), tal como muestra el cálculo siguiente:

Nótese que en el cálculo anterior se toma como año base, el año uno. Las ventas reales es el resultado de dividir las ventas nominales entre el coeficiente deflactor, así tenemos:

Venta real = vnt. nominal/coeficiente deflactor = 10/1= 10

Venta real = vent. nominal/coeficiente deflactor = 15/1.399840= 10.72

Como se ha podido determinar, las ventas, en términos nominales figuran un aumento de 50%. Sin embargo, en términos reales, luego de deflactar, se revela que realmente las ventas han aumentado en un 7.2% y no, de un 50% como se muestra antes de la deflactación.

El método que se aplicó en el ejemplo anterior para deflactar, es conocido como método de índice de precios. Esta forma, tal como vimos en el ejemplo, consiste en la acción de multiplicar el valor de la variable estudiada por el coeficiente deflactor. Tal coeficiente deflactor se obtiene de la división de los IPC de cada año considerado.

Sin embargo, existe otro método para llevar a término el proceso de deflactar. Este otro método consiste en tomar los precios del año referido o año base y construir con ello una serie. Este último método es el que se emplea en el proceso de deflactar el PIB.