Coste fijo

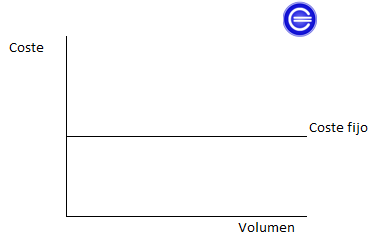

El coste fijo es aquel que es independiente de la actividad de producción de una empresa; es decir, representa un gasto invariable —al menos, durante un cierto periodo— en relación a la cantidad de bienes o servicios logrados durante un espacio de tiempo determinado.

En otras palabras, el coste fijo es una partida contable de toda organización que no se ve afectada por su volumen de negocio. Tomemos como ejemplo el precio del alquiler del local donde se ubica la sociedad o el salario que cobra su director general.

Características del coste fijo

Para una mejor comprensión del concepto, se deben subrayar las principales características que el coste fijo engloba:

1. Es un gasto que se puede controlar y anticipar.

2. Está vinculado con la capacidad de producción de la entidad aunque, si por un motivo concreto, esta última se altera, el coste fijo continúa con su nivel de estabilidad.

3. Suele gestionarse a partir de las decisiones de la cúpula administrativa de la organización.

4. Depende del factor tiempo ya que cualquier recurso empresarial puede variar en su devenir cotidiano; por tanto, y siguiendo con el mismo ejemplo, el director general de la sociedad puede ver reducida o aumentada su nómina a corto plazo, lo que repercutirá en el cómputo total de los costes fijos.

Tipos de coste fijo

De forma paralela, el coste fijo puede clasificarse en dos categorías básicas que detallamos a continuación:

1. Coste fijo comprometido: Se corresponde con el gasto que surge por necesidad y que no puede modificarse sin que afecte de manera adversa a la producción de la empresa. En este apartado se encuentran, dado el caso, los gastos que suponen la financiación de la infraestructura informática de la oficina o la remuneración de la plantilla.

2. Coste fijo discrecional: Se relaciona con las proyecciones planificadas sobre gastos de mantenimiento, de reparación, de publicidad, de marketing… en suma, con el capital que permite el desarrollo y ejecución de la actividad corporativa.

A modo de conclusión, se puede decir que el coste fijo es una cantidad de dinero que la empresa debe asumir independientemente de los ingresos que obtenga con su nivel de producción; así pues, la organización debe determinar un óptimo plan de gestión contable en el que el resultado total de los costes fijos permita enfrentarse a cualquier tipo de imprevisto económico -que siempre puede suceder- y continuar con su trayectoria empresarial.