Coeficiente reductor

El coeficiente reductor es un coeficiente que indica la penalización económica que sufre un pensionista determinado por haberse jubilado de forma anticipada. Esto, debido a que cobrará la pensión más años, por lo que debe reducirse la cuantía.

Cuando hablamos del coeficiente de reducción, o del coeficiente reductor, estamos haciendo referencia en todo momento a la pensión por jubilación anticipada y a los pensionistas. Pues pueden existir activos financieros sujetos a coeficientes reductores, a la vez que podemos encontrar este coeficiente en otros campos.

Pero por lo habitual, el coeficiente reductor es como denominan los economistas en España al coeficiente que indica la penalización económica que sufre aquella persona en su pensión al jubilarse antes de haber alcanzado la edad legal de jubilación.

Las pensiones de jubilación generalmente se perciben tras haber cumplido tu vida laboral. Es decir, un pensionista puede cobrarla al llegar a la edad legal de jubilación establecida en cada territorio, en España por ejemplo son 67 años.

Pero debes saber que para recibir esta pensión, este pensionista debe haber cotizado durante un número determinado de años. Por ejemplo, si en España el pensionista quiere cobrar el 100% de la pensión, este debe haber cotizado un mínimo de 35 años.

Pero puede darse el caso de que no hayamos alcanzado la edad legal de jubilación, pero ya tengamos ese derecho a pensión. Imaginemos una persona que comenzó a trabajar con 18, de forma ininterrumpida, y hoy tiene 53.

Esta persona tendría derecho a pensión, pero todavía le quedan 14 años para llegar a la edad de jubilación. No obstante, dado que ya ha cumplido con los años necesarios para percibir pensión, este podría jubilarse de forma anticipada, aunque no haya alcanzado esa edad legal.

De la misma manera, si la persona se viese en la obligación de jubilarse anticipadamente de forma involuntaria (por un accidente, por ejemplo), esta también contaría con coeficientes reductores.

¿Para qué sirve el coeficiente reductor en la jubilación anticipada?

Para responder a esta respuesta, veamos unos sencillos ejemplos:

Imaginemos una persona que se retira a la edad legal de jubilación (67). Esta persona, teniendo en cuenta que la esperanza de vida son 82 años en España, estaría percibiendo la pensión 15 años aproximadamente.

Sin embargo, volviendo al ejemplo anterior, imaginemos esa persona que se jubila a los 53, y que debe cobrar su pensión durante 29 años, teniendo en cuenta la misma esperanza de vida.

Así, nos encontramos con dos pensionistas que cobrarían el 100% de su pensión, pero uno lo haría 15 años mientras que el otro estima cobrar dicha pensión durante muchos más años (29).

Para esto se aplica el coeficiente reductor. Pues, con la jubilación anticipada, muchos pensionistas podrían percibir pensiones más cuantiosas e injustas si estos coeficientes no equilibrasen esta situación.

El coeficiente reductor como mecanismo de sostenibilidad

Como hemos podido observar en el ejemplo, existen muchas razones que podrían motivar a un trabajador, el cual ya ha cotizado los años para cobrar pensión, a retirarse y vivir con esa pensión que recibe del Estado.

Ahora bien, la esperanza de vida, que se sitúa en los 82 años, crece con el paso del tiempo. De la misma forma que muchos oficios, gracias a la tecnología, permiten a los ciudadanos trabajar más años y jubilarse más tarde.

Si no se aplicaran los coeficientes reductores, los pensionistas podrían jubilarse anticipadamente y cobrar toda su pensión, motivándolos a llevar a cabo esta práctica. Una práctica que perjudica al sistema de pensiones de un país.

Pero, dado que se aplican los coeficientes reductores, el trabajador no se ve motivado a anticipar su pensión. De esta forma, el trabajador sigue aportando más años al sistema, prometiéndole este una pensión más atractiva al llegar a la edad legal de jubilación.

Coeficientes reductores en la pensión anticipada

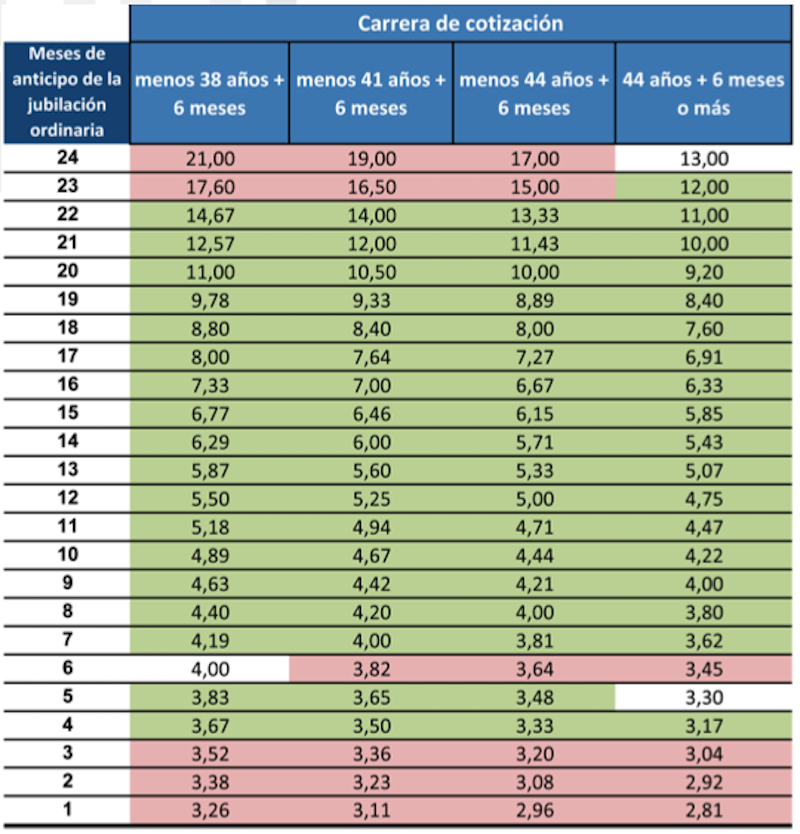

A modo de ejemplo, vamos a ver los coeficientes reductores que aplica la Seguridad Social en España en un escenario en el que un trabajador se jubile antes de haber alcanzado la edad.

Así, la siguiente tabla recoge los coeficientes reductores, reflejando estos el porcentaje de penalización que se aplica en función de las características del trabajador.

Pare entender esta tabla, debemos saber qué quiere decir cada columna.

En primer lugar, la primera columna hace referencia a los meses de pensión que nos anticipamos. Es decir, al tiempo que queda para jubilarnos en el momento que nos jubilamos.

Imaginemos que nos jubilamos 24 meses antes de que nos llegue la jubilación ordinaria, que serían 2 años antes.

En este caso, vemos que la penalización es entre un 14,67% y un 11%.

Imaginemos que hemos cotizado menos de 44 años. En este caso, debemos calcular lo que equivale la reducción del 13,33% sobre la pensión, debiendo restar el resultado cuando lo obtengamos.

Como vemos, en función de los años cotizados y los años que nos queden para jubilarnos, esa penalización será mayor o menor.

Por tanto, hablamos de un proceso muy simple y que, como decía, persigue el objetivo de hacer sostenibles los distintos sistemas de pensiones en el mundo. Dado que, de seguir aumentando la esperanza de vida y no reducir la pensión, las pensiones serían cada vez más caras e insostenibles atendiendo a la estructura demográfica que muestran la mayoría de economías desarrolladas.