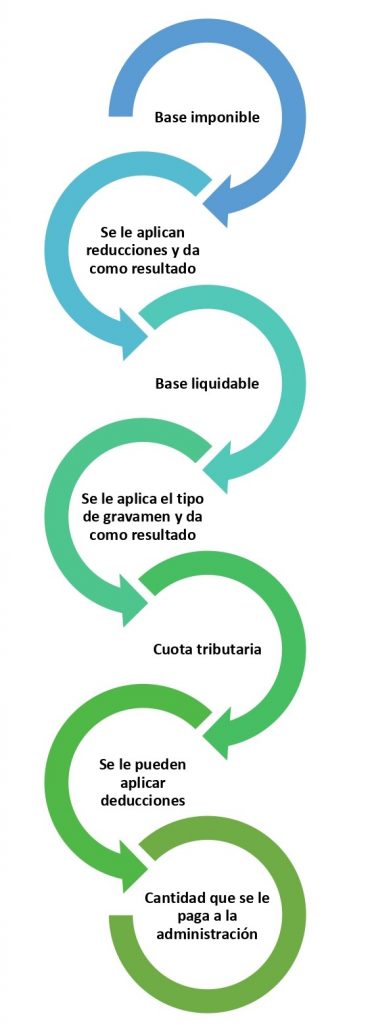

Base liquidable

La base liquidable es la cuantía que resulta de realizar reducciones a la base imponible del impuesto.

Es decir, una vez se ha cuantificado un hecho que debe ser gravado por la base imponible, se le harán reducciones si corresponde y obtendremos una nueva cantidad que será la base liquidable.

Una vez se ha calculado la base liquidable, se le debe aplicar el tipo de gravamen, para finalmente conocer cual será la cuota tributaria que hay que abonar a la administración.

Las reducciones que se aplican a la base imponible son las correspondientes de cada tributo. Por ejemplo, en el IRPF (impuesto sobre la Renta de las Personas Físicas) se le aplicarán las reducciones correspondientes a los gastos que se hayan invertido para la obtención de ingresos.

¿Por qué se aplican estas reducciones?

Estas reducciones se aplican para poder determinar la renta o patrimonio que posteriormente se va a gravar para dar a la Administración Pública. Es decir, al realizar las reducciones se fija verdaderamente la capacidad económica del contribuyente.

Las reducciones pueden atender a motivos políticos, económicos o sociales.

En algunos tributos no existen reducciones, y en este caso la base liquidable será la misma que la base imponible. Coincidirá esta cuantía.

¿En qué se diferencian las reducciones de las deducciones?

Las reducciones hacen que sea menor la base imponible del tributo y sirven para poder observar la verdadera capacidad económica del contribuyente, ya que restan a los ingresos, los gastos necesarios para conseguir esos ingresos

En cambio, las deducciones se aplican a la cuota tributaria. Es decir, una vez aplicado el tipo de gravamen a la base liquidable. No se trata de demostrar la verdadera capacidad económica del contribuyente, sino que son beneficios fiscales.