Autocovarianza

La autocovarianza es un estadístico que permite medir la covarianza de un proceso estocástico en diferentes puntos de la línea temporal.

En otras palabras, la autocovarianza es la covarianza de un proceso estocástico en diferentes momentos del tiempo.

El concepto de la autocovarianza está estrechamente ligado a la autocorrelación. La autocorrelación pretende medir la inercia o tendencia de una serie temporal, es decir, ver qué grado de dependencia muestran los datos de un momento en el tiempo con otro momento en el tiempo. La variable bajo observación sigue siendo el proceso estocástico. Calcularemos la autocovarianza respecto al pasado, ya que no conocemos el valor futuro de un proceso estocástico.

Covarianza y autocovarianza

El estadístico de la covarianza nos permite evaluar la relación de variación de dos variables. A diferencia de la correlación que nos indica la dirección en la cual varían las variables, la covarianza nos indica el grado de variación conjunta.

Es importante recordar que el prefijo «auto» no significa automático. Lejos de significar eso, el prefijo se refiere a que calcularemos la covarianza sobre la misma variable.

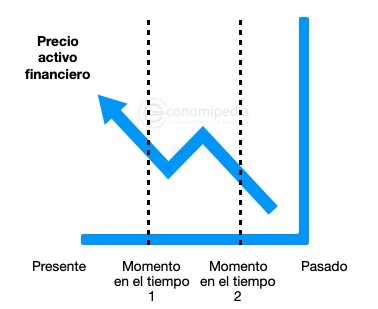

Por ejemplo, si estamos analizando el precio de un activo negociado en la bolsa, podemos calcular su autocovarianza seleccionando dos períodos en el tiempo. La variable objeto de estudio será el precio del activo, mientras que los parámetros de la función de autocovarianza serán el período de tiempo 1 y el período de tiempo 2.

Fórmula de la autocovarianza

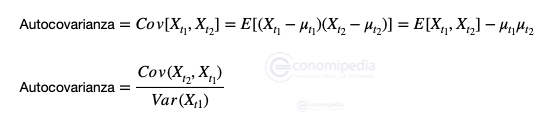

La fórmula de la autocovarianza es semejante a la fórmula de la covarianza dado que los dos estadísticos tienen el mismo objetivo. La diferencia está en que las variables a calcular su variación son datos en el tiempo de una misma variable y no dos variables distintas como en el caso de la varianza.

Las dos fórmulas anteriores resultan en la autocovarianza. La diferencia entre ellas es que la primera se usa para fines teóricos y la segunda para hacer los cálculos. Al contrario que la fórmula de la varianza, aquí aparecerán momentos en el tiempo indicados por t1 y t2 respectivamente.

Entonces, la autocovarianza es el cociente entre la covarianza de dos períodos en el tiempo y la varianza del período más cercano al presente, siempre respecto a una variable.

Ejemplo

Calcula la autocovarianza del precio de un activo financiero sabiendo que:

Covarianza entre dos períodos de tiempo = 0,5.

Varianza del primer período de tiempo = 1,02.

Solución: la autocovarianza para este activo será de 0,5/1,02 = 0,49.