Anualidad vencida

La anualidad vencida es aquel abono, retiro o depósito frecuente que se efectúa al final de cada periodo de pago pactado.

Es decir, una anualidad vencida es aquella que se paga cada fin de mes, semestre o año, por ejemplo.

Un caso de anualidad vencida podrían ser las pensiones que deben pagarse por la mensualidad de la universidad. Otro ejemplo son las cuotas que genera un préstamo hipotecario.

Cabe recordar que una anualidad es un ingreso o desembolso de dinero que se concreta cada determinado intervalo de tiempo, que no siempre debe ser un año.

Elementos de las anualidades vencidas

Los elementos de las anualidades son:

- Renta: Monto retirado, depositado o pagado periódicamente.

- Periodo de pago de renta: Intervalo de tiempo que se establecido entre una renta y otra.

- Plazo de la anualidad: Periodo que transcurre entre la primera y la última renta.

- Tasa de la anualidad: Tipo de interés fijado para la operación. Por ejemplo, como sucede en el caso de un préstamo, donde cada cuota incorporará el interés acumulado.

Ejemplo de anualidad vencida

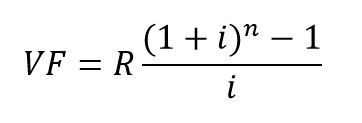

Como mencionamos, un ejemplo de anualidad vencida son las cuotas de un préstamo. Imaginemos que se trata de cuotas de 1.500 euros que se pagarán mensualmente durante 18 meses. Entonces, podemos calcular el valor futuro, es decir, el monto acumulado de los pagos al final del plazo de la anualidad, con la siguiente fórmula:

Donde:

VF = Valor final.

R = Renta.

n = Número de pagos.

i = Tipo de interés por periodo de capitalización.

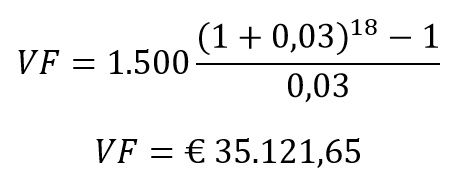

Entonces, asumiendo que el tipo de interés mensual, capitalizable mensualmente, es del 3%, tendríamos:

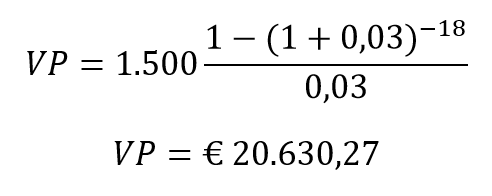

Igualmente, podemos calcular el Valor Presente (VP) del mismo préstamo con la siguiente fórmula:

Por lo tanto, tenemos:

Esta cifra es el resultado de descontar hacia el periodo 0 todos los pagos futuros. Es similar al cálculo del valor actual neto (VAN), solo que en este último caso se está evaluando usualmente un proyecto con una inversión inicial. En cambio, las anualidades son simplemente una serie de pagos a futuro.

Cabe destacar que las fórmulas presentadas no son aplicables si las rentas son irregulares o no son constantes.