Activo circulante

El activo circulante es el activo de una empresa que puede hacerse líquido (convertirse en dinero) en menos de doce meses. También es llamado activo corriente o líquido

Se conoce como circulante porque es un tipo de activo que se encuentra en continuo movimiento, puede venderse, utilizarse, convertirse en dinero líquido o entregarse como pago sin demasiada dificultad. Además, podemos entender el activo corriente como todos aquellos recursos que son necesarios para realizar las actividades del día a día de la empresa como, por ejemplo, el dinero del banco, las existencias, y las inversiones financieras.

En contabilidad, cuando analizamos el balance de situación de una empresa, podemos diferenciar entre activo, pasivo y patrimonio neto. Dentro del activo, encontramos el activo corriente, que se hace efectivo a corto plazo, mientras que el activo no corriente se hace efectivo en un periodo superior a un año.

Componentes del activo circulante

Los principales componentes del activo circulante son:

- Activos no corrientes mantenidos para la venta.

- Existencias.

- Deudores comerciales y otras cuentas por cobrar.

- Inversiones financieras a corto plazo.

- Tesorería (cajas y bancos).

- Periodificaciones a corto plazo.

¿Cómo se financia el activo circulante?

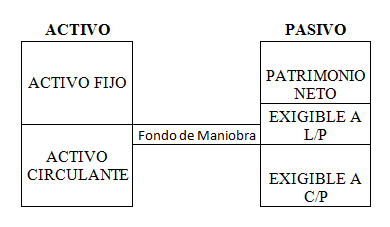

Para analizar cuál es la mejor forma de financiar el activo a corto plazo, es importante conocer el concepto de fondo de maniobra, que es la parte del activo circulante que se financia con el pasivo no corriente, o lo que es lo mismo, los activos líquidos que se financian con recursos a largo plazo. Podemos decir que el fondo de maniobra es el excedente que resulta de los activos corrientes de la empresa y que podemos calcularlo de dos formas:

- Fondo de maniobra= Activo circulante – Pasivo corriente

- Fondo de maniobra= (Patrimonio neto + Pasivo no corriente) – Activo no corriente

Ahora bien, con esto ultimo sabemos que para el buen funcionamiento diario de la empresa el activo corriente debe ser mayor que el pasivo corriente, es decir, que los recursos de los que disponemos(activo corriente) sean mayores que las deudas a corto plazo (pasivo corriente) para poder hacerles frente. Sin embargo, ante esto ultimo se pueden dar varias situaciones:

- Pasivo corriente mayor que el activo corriente: Sería una situación peligrosa dado que tendríamos más deudas a corto plazo que recursos para poder pagarlas.

- Activo circulante igual que el pasivo corriente: Estaríamos ante un punto de equilibrio en el que la liquidez de la empresa está asegurada, pero en el momento que alguno de nuestros deudores no nos pagase a tiempo, nuestros activos líquidos serian inferiores a las deudas a corto plazo y, por consiguiente, estaríamos en la situación en que el pasivo corriente sería mayor que el activo circulante.

El balance de situación de una empresa se representa de la siguiente manera. El activo es igual al pasivo más el patrimonio neto. El fondo de maniobra, es el activo circulante (o corriente) menos el pasivo corriente (que son las deudas exigibles a corto plazo). Al activo no corriente anteriormente se le conocía como activo fijo.