Costos conjuntos: qué son, características, métodos y ejemplos

¿Qué son los costos conjuntos?

Los costos conjuntos, en contabilidad, son los costos incurridos en un proceso conjunto de producción. Entre los costos conjuntos puede haber costos de materiales directos, mano de obra directa y gastos generales de fabricación.

Un proceso conjunto es un proceso de producción en el cual una entrada produce múltiples salidas. Es un proceso en el que al buscar que se cree la salida de un tipo de producto, también se crean automáticamente otros tipos de productos.

Los fabricantes incurren en muchos costos en el proceso de producción. El trabajo del contador de costos es rastrear estos costos en un determinado producto o proceso (objeto de costo) durante la producción.

Algunos costos no se pueden asignar a un solo objeto de costo, ya que estos costos favorecen a más de un producto o proceso en el transcurso de la fabricación. Estos costos son los denominados costos conjuntos.

Comprender el alcance completo del concepto de costos conjuntos ayuda a los contadores y gerentes a saber a cuáles departamentos cobrar por los costos incurridos.

Características de los costos conjuntos

– Un costo conjunto es un gasto que favorece a más de un producto, y para el cual no es posible separar la contribución a cada uno. El contador debe determinar un método consistente para asignarle costos conjuntos a los productos.

– Es común que los costos conjuntos ocurran en cierta medida en diferentes puntos de cualquier proceso de fabricación.

– Deben asignarse a los distintos productos conjuntos fabricados, para determinar los costos de los productos individuales.

– Son derivados de procesos de producción en los cuales la creación de un producto también crea simultáneamente otros productos.

– Son útiles cuando los gastos favorecen simultáneamente a dos o más departamentos de una empresa.

– Fomentan la cooperación presupuestaria entre los distintos departamentos.

– Suelen ser una forma aceptable de contabilizar en la mayoría de las empresas.

Métodos para asignar los costos conjuntos

Para asignar los costos a los productos conjuntos, los contadores de costos emplean uno de los diferentes métodos de asignación de costos.

Método de medición física

Los costos conjuntos se asignan a los productos conjuntos en función de la cantidad producida de cada producto con respecto a la producción total, tomando una medida física tal como peso, unidades, volumen, longitud, o alguna otra medida que sea apropiada para el volumen de producción.

El método de medición física para la asignación de costos conjuntos se puede representar en la siguiente fórmula:

Costo asignado a un producto conjunto = (Cantidad producida del producto × Total de costos conjuntos) / Cantidad de producción total

Este método es adecuado cuando la cantidad física producida de los productos conjuntos refleja fielmente sus costos.

Por ejemplo, utilizando el método de medición física se pueden asignar los costos a diferentes tonos de una pintura obtenida en un solo proceso.

Método del valor relativo de las ventas

Este método asigna los costos conjuntos tomando como base el valor de la venta estimada de un producto conjunto, determinado en función del valor de venta de la producción conjunta total. Esto se ilustra en la siguiente fórmula:

Costo asignado a un producto conjunto = (Valor de venta del producto × Total de costos conjuntos) / Valor de ventas de la producción total

Este método es adecuado cuando la cantidad física producida de los productos conjuntos no refleja su valor, y se puede hacer una estimación confiable de su valor de venta.

Método del valor neto de realización (VNR)

Para los productos que necesitan un procesamiento posterior es más adecuado el método del valor neto de realización, porque toma en cuenta los costos adicionales necesarios para procesar y vender los productos conjuntos.

Bajo este método, el costo conjunto se asigna a los productos usando la siguiente fórmula:

Costo asignado a un producto conjunto = (VNR del producto × Total de costos conjuntos) / VNR de la producción total

donde VNR = Valor estimado de venta – Costo estimado del proceso adicional.

Cuando dichos productos sean procesados posteriormente después de su separación, sus costos totales también van a incluir un mayor costo de procesamiento.

Ejemplos de costos conjuntos

Planta avícola

Consideremos una planta avícola. La planta toma pollos vivos y los convierte en partes de pollo utilizadas como alimento. Los pollos producen pechugas, alas, hígados, muslos y otras partes que se usan para el consumo humano.

Del mismo modo, consideremos una refinería de petróleo. La refinería toma el petróleo crudo y lo refina en una sustancia que puede usarse para gasolina, aceite de motor, combustible para calefacción o queroseno.

Todos estos diversos productos provienen de una sola entrada: petróleo crudo. En ambos ejemplos, una sola entrada produce múltiples salidas. Estos son ejemplos de procesos de producción conjuntos.

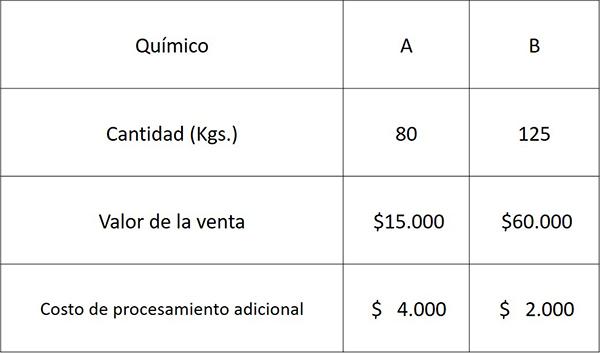

Ejemplo numérico

Utilicemos los siguientes datos relacionados con dos sustancias químicas A y B obtenidas de un proceso conjunto y asignemos los costos conjuntos usando cada uno de los métodos anteriores.

El costo total de fabricación del proceso conjunto fue $30.000.

Solución

El costo que se asignará al producto químico A sería:

Por el método de medición física: 80 × 30.000 ÷ (80 + 125) = $11.707

Método del valor relativo de ventas: 15.000 × 30.000 ÷ (15.000 + 60.000) = $6.000

Método del VNR: 11.000 × 30.000 ÷ (11.000 + 58.000) = $4.783

donde 11.000 = 15.000 – 4.000 y 58.000 = 60.000 – 2.000

Teniendo el costo estimado del producto químico A, y ya que solo hay dos productos, se puede calcular el costo que se asignará al producto químico B, restando simplemente los costos anteriores del total para cada método respectivo, como se muestra a continuación:

Por el método de medición física: 30.000 – 11.707= $18.293

Método del valor relativo de ventas: 30.000 – 6.000 = $24.000

Método del VNR: 30.000 – 4.783 = $25.217

Referencias

- James Wilkinson (2013). Joint Costs. The Strategic CFO. Tomado de: strategiccfo.com.

- My Accounting Course (2018). What is a Joint Cost? Tomado de: MyAccountingCourse.com.

- Steven Bragg (2017). Joint cost. Accounting Tools. Tomado de: accountingtools.com.

- Accounting Explained (2018). Joint Cost Allocation Methods. Tomado de: accountingexplained.com.

- Monica Patrick. Joint Cost vs. Common Costs. Small Business – Chron. Tomado de: smallbusiness.chron.com.