Gastos variables: qué son, clasificación, cómo calcularlos, ejemplos

¿Qué son los gastos variables?

Los gastos variables son los gastos corporativos que cambian en proporción con la producción. Aumentan o disminuyen según el volumen de producción de una empresa.

Por lo tanto, los materiales utilizados como componentes de un producto se consideran gastos variables, ya que varían directamente con la cantidad de unidades del producto fabricado.

Los gastos totales incurridos por cualquier negocio consisten en gastos fijos y gastos variables. Es útil comprender la proporción de los gastos variables en un negocio, porque una alta proporción significa que un negocio puede continuar funcionando a un nivel de ingresos relativamente bajo.

Por el contrario, una alta proporción de gastos fijos requiere que una empresa mantenga un alto nivel de ingresos para mantenerse en el negocio.

Los gastos variables se toman en cuenta en las proyecciones de ganancias y en el cálculo del punto de equilibrio de una empresa o proyecto.

¿Cuándo existen gastos variables?

Los gastos variables dependen de la producción. Es una cantidad constante por unidad producida. Por tanto, a medida que aumenta el volumen de producción, también aumentarán los gastos variables.

Por otro lado, cuando se producen menos productos, los gastos variables asociados con la producción disminuirán.

Ejemplos de gastos variables son las comisiones de ventas, el costo de las materias primas y los gastos de servicios públicos. La fórmula para el gasto variable total es:

Gasto variable total = Cantidad de salida x Gasto variable por unidad de salida.

Gastos e ingresos

Al analizar el estado de resultados, debe recordarse que el aumento de los gastos no es necesariamente algo preocupante.

Cada vez que aumentan las ventas, primero se deben producir más unidades (excluyendo el impacto de un mayor precio), lo cual significa que los gastos variables también deben aumentar.

Por tanto, para que aumenten los ingresos, los gastos también deben aumentar. Sin embargo, es importante que los ingresos aumenten a un ritmo más rápido que los gastos.

Por ejemplo, si una compañía informa un crecimiento de volumen del 8%, mientras que el costo de mercancía vendida solo aumenta un 5% en el mismo período, entonces probablemente los gastos hayan disminuido en una base unitaria.

Una forma de chequear este aspecto del negocio es dividir los gastos variables entre los ingresos totales, para calcular los gastos como un porcentaje de las ventas.

Relación de gastos variables y fijos

Una compañía con un gran número de gastos variables, en comparación con los gastos fijos, puede mostrar gastos por unidad más consistentes y, por tanto, márgenes de beneficio por unidad más predecibles que una compañía con menos gastos variables.

Sin embargo, una empresa con menos gastos variables y, por tanto, una mayor cantidad de gastos fijos, puede aumentar las ganancias o pérdidas potenciales, porque los aumentos o disminuciones de los ingresos se aplican a un nivel de gastos más constante.

Clasificación

El gasto es algo que puede ser clasificado de varias maneras, dependiendo de su naturaleza. Uno de los métodos más populares es clasificarlos en gastos fijos y gastos variables.

Algunos autores también incluyen los gastos semivariables, que es el tipo de gasto que tiene características de gastos fijos y de gastos variables.

Los gastos fijos no cambian con los aumentos o disminuciones en el volumen de unidades producidas, mientras que los gastos variables dependen únicamente del volumen de unidades producidas.

La clasificación de los gastos como variables o fijos es importante para las compañías en la contabilidad de gestión, ya que son utilizados en diversas formas de análisis de los estados financieros.

Análisis de gastos fijos y variables

Al analizar los montos de los gastos fijos y variables, las empresas pueden tomar mejores decisiones sobre si invertir en propiedades, plantas y equipos.

Por ejemplo, si una empresa incurre en altos gastos de mano de obra directa en la fabricación de sus productos, puede buscar invertir en maquinaria para reducir estos altos gastos variables e incurrir en más gastos fijos.

Sin embargo, estas decisiones también deben considerar cuántos productos se venden realmente.

Si la empresa invirtiera en maquinaria e incurriera en altos gastos fijos, solo sería beneficioso en una situación en la que las ventas fueran altas, en la medida en que los gastos fijos generales sean menores que los gastos totales de mano de obra directa, si no se hubiera comprado la máquina.

Si las ventas fueran bajas, aunque los gastos laborales unitarios se mantengan altos, sería mejor no invertir en maquinaria, incurriendo en gastos fijos altos, porque las ventas bajas multiplicadas por el gasto laboral unitario alto serían aún más bajos que el gasto fijo general de la maquinaria.

Ejemplos

– Compra de materia prima.

– Gastos de transporte de materia prima.

– Descuentos sobre ventas.

– Reparaciones de máquinas.

– Embalajes.

– Reparaciones.

– Gastos médicos.

Ejemplo de caso

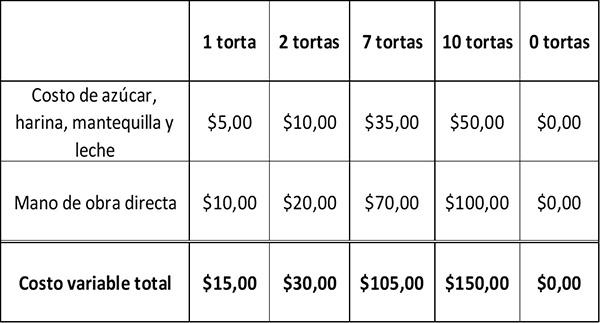

Supongamos que a una panadería le cuesta $15 hornear una torta: $5 por las materias primas, como azúcar, leche, mantequilla y harina, y $10 por la mano de obra directa involucrada en hornear la torta.

La siguiente tabla muestra cómo cambian los costos variables a medida que varía la cantidad de tortas horneadas.

A medida que aumenta la producción de tortas, los gastos variables de la panadería también aumentan. Cuando la panadería no hornea ninguna torta, su gasto variable es cero.

Los gastos fijos y los gastos variables conforman el gasto total. Este es un determinante del beneficio de una empresa, calculado como:

Beneficios = Ventas – Gastos Totales.

Una empresa puede aumentar sus beneficios disminuyendo sus gastos totales. Como los gastos fijos son más difíciles de reducir, la mayoría de los negocios busca reducir sus gastos variables.

Por tanto, si la panadería vende cada torta por $35, su ganancia bruta por torta será de $35 – $15 = $20.

Ganancia neta

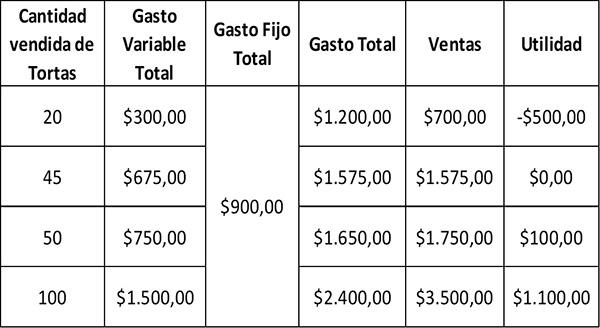

Para calcular la ganancia neta, deben restarse los gastos fijos de la ganancia bruta. Suponiendo que la panadería tenga gastos fijos mensuales de $900, entonces su beneficio mensual será:

Una empresa incurre en pérdida cuando los gastos fijos son más altos que las ganancias brutas. En el caso de la panadería, cuando vende solo 20 pasteles al mes, tiene ganancias brutas de $700 – $300 = $400.

Dado que su gasto fijo de $900 es superior a $400, perdería $500 en ventas. El punto de equilibrio se produce cuando los gastos fijos son iguales al margen bruto, lo que no genera ganancias ni pérdidas. En este caso es cuando la panadería vende 45 tortas con un gasto variable total de $675.

Una empresa que busca aumentar sus ganancias al disminuir los gastos variables, puede necesitar reducir los gastos fluctuantes de materias primas, mano de obra directa y publicidad.

Sin embargo, la reducción de gastos no debería afectar la calidad del producto. Esto tendría un efecto adverso en las ventas.

Referencias

- Variable Cost. Tomado de investopedia.com.

- Variable Costs. Tomado de investinganswers.com.

- Fixed and Variable Costs. Tomado de corporatefinanceinstitute.com.