Pasivos computables en el coeficiente de caja

EL coeficiente de caja es un instrumento de política monetaria, y su objetivo es garantizar un mínimo de liquidez de las entidades que están sometidas a su cumplimiento en forma de reservas.

El cumplimiento de las reservas obligatorias se determina como la media de los saldos monetarios por las entidades en sus cuentas de reservas al final de cada día durante el periodo de mantenimiento.

Funciones

Las principales funciones de carácter monetario del sistema de reservas mínimas del Eurosistema son las siguientes:

- Estabilizar los tipos de interés del mercado monetario. Mediante el mecanismo de promedio se establece que el mantenimiento del coeficiente de caja se hará en promedio, de forma que las entidades puedan hacer frente a necesidades transitorias de liquidez.

- Contribuir a la creación o ampliación de un déficit estructural de liquidez. Esto ayuda al Eurosistema para aumentar su capacidad de operar eficientemente como proveedor de liquidez.

Entidades obligadas

En cuanto a las entidades obligadas se incluyen todas las entidades de crédito nacionales y las sucursales de las entidades de crédito que no tengan la sede central en un Estado miembro que haya accedido a la moneda única. Por el contrario, aquellas sucursales establecidas fuera de la zona euro pertenecientes a entidades de crédito constituidas en esta zona no estarán sujetas al coeficiente de reservas mínimas.

El cálculo de las reservas que debe mantener una entidad se obtiene al aplicar el coeficiente sobre la base de reservas. A su vez, dicha base está formada por depósitos captados, valores de deuda (valores de renta fija) e instrumentos del mercado monetario emitidos. Mientras que las reservas para cubrir los mínimos exigidos se constituirán en una o varias cuentas de las reservas del Banco Central Nacional, y estarán denominadas en euros.

Pasivos computables en el coeficiente de caja

El Banco Central Europeo puede aplicar distintos coeficientes a la base de reservas sin superar el limito máximo recogido en el Reglamento del Consejo de la UE del 10% de los pasivos computables.

El BCE define tres tipos de pasivos computables:

1. Pasivos incluidos en la base de reservas a los que se les aplica un coeficiente de reservas positivo:

- Depósitos a la vista.

- Depósitos a plazo hasta dos años.

- Disponibles con preaviso hasta dos años.

- Valores de renta fija con vencimiento hasta dos años.

2. Pasivos incluidos en la base de reservas a los que se aplica un coeficiente de reservas del 0%:

- Depósitos a plazo a más de dos años.

- Disponibles con preaviso a más de dos años.

- Cesiones temporales.

- Valores de renta fija con vencimiento superior a dos años.

3. Pasivos excluidos de la base de reservas:

- Pasivos frente a otras entidades sujetas al sistema de de reservas mínimas, frente al BCE y a los BCNs participantes.

La cantidad a mantener en forma de reservas se determina aplicando los coeficientes correspondientes al conjunto de los pasivos. Las entidades deducirán 100.000 euros de las exigencias de reservas en cada Estado miembro en el que tengan un establecimiento.

Las reservas deben mantenerse en una cuenta del Banco Central Nacional, según un calendario establecido que el BCE publica al menos tres meses antes de que comience el año, donde se establecen los periodos de mantenimiento de reservas.

Las reservas mantenidas por las entidades se remuneran al tipo de interés medio, ponderado según el número de días naturales, resultante del cálculo en el período de mantenimiento del tipo de interés marginal de las operaciones principales de financiación. El exceso de reservas sobre el mínimo exigido no se remunera.

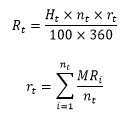

La remuneración (Rt) que se paga a los depósitos mantenidos en el período de mantenimiento “t” se obtiene de la siguiente formula:

Donde:

| Rt | remuneración que ha de pagarse por las tenencias de reservas mínimas en el periodo de mantenimiento t. |

| Ht | tenencias medias diarias de reservas mínimas en el periodo de mantenimiento t. |

| nt | número de días naturales del periodo de mantenimiento t. |

| rt | tipo de remuneración de las tenencias de reservas mínimas en el periodo de mantenimiento t. Se aplicara un redondeo ordinario del tipo de la remuneración a dos decimales. |

| i | i-ésimo día natural del periodo de mantenimiento t. |

| MRi | tipo de interés marginal de la OPF mas reciente liquidada antes del día natural i, o ese mismo día. |

El redactor recomienda: