Partida simple

La partida simple, también llamada libro de caja o contabilidad de ingresos y egresos, es aquella donde ser realiza un registro de entradas y salidas monetarias, de manera que se calcula un saldo final como la diferencia entre ambos.

Este método es, por tanto, una simple anotación de cada una de las cuentas, pero sin contrapartida. De esta forma, se apunta cuando hay ingresos o entradas y egresos o salidas. Por su naturaleza su saldo debía ser siempre deudor o cero, al no haber una anotación paralela. Ya no se utiliza y ha sido sustituido por otros más sofisticados.

Origen de la partida simple

La contabilidad se conoce desde la antigüedad, habiendo sido practicada por los mercaderes fenicios o los romanos, entre otros. Hasta el siglo XIV este método fue el más utilizado, de forma que las operaciones solían anotarse en una sola cuenta. Al no existir todavía mercados de crédito, esta forma de contabilizar era más que suficiente para gestionar la caja, los proveedores y los clientes.

Sin embargo, tenía una serie de inconvenientes, sobre todo para contabilizar operaciones como los préstamos. Estos se solucionaron con la creación del método de partida doble, mucho más adecuado al darse siempre una partida y una contrapartida. Con él, se podían establecer relaciones entre las cuentas, algo que antes no sucedía.

Inconvenientes de este método contable

Este método, aunque sencillo, tenía una serie de inconvenientes o limitaciones que mostramos a continuación:

- En primer lugar, su sencillez. En las operaciones complejas que surgieron con los mercados de deuda, este método dejo de ser válido. Con él no se podían relacionar las cuentas, por ejemplo, en la concesión de un préstamo y el ingreso simultáneo del dinero en caja.

- No permite tener un control adecuado de las cuentas de patrimonio o inmovilizado. No se daba un control interno de las cuentas.

- Al no existir los asientos que relacionaran dos o más cuentas, no había relación entre el diario y el mayor. Era difícil controlar operaciones cada vez más complejas.

Ejemplos de la partida simple

Algunos ejemplos serían los siguientes:

- Contabilidad de una nómina. Tenemos como entradas los ingresos de la misma y como salidas, los diferentes gastos o retiradas de dinero.

- La contabilidad de la caja de los antiguos comerciantes se hacía por este método. Las entradas serían los cobros y las salidas los ingresos.

- Las cuentas de mayor de clientes y proveedores de aquellos mismos comerciantes, que funcionaban de forma similar a la de caja. Las entradas eran los las compras o ventas y las salidas los cobros o pagos.

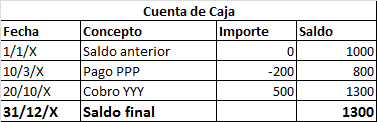

Para terminar, veamos un ejemplo numérico de una cuenta de caja. En él se da un saldo inicial de 1.000 €, se produce un pago de 200 y un cobro de 500 y con estos datos se calcula el saldo final. El proceso sería el siguiente: