Flujo de caja financiero (FCF)

El flujo de caja financiero (FCF) se define como la circulación de efectivo que muestra las entradas y salidas de capital de una empresa fruto de su actividad económica.

También se define como la suma del flujo de caja económico, dónde se puede comprobar la rentabilidad de un proyecto, pero sin tener en cuenta la financiación, y el financiamiento neto, donde sí se incorpora la financiación.

Se tiende a confundir el flujo de caja financiero con el estado de pérdidas y ganancias de una empresa. Este último estado contable, sigue el principio del devengo, esto es, contabiliza los ingresos o gastos en cuánto se originan, pero el flujo de caja los valora nada más recibir el ingreso o se produzca la salida del dinero. Otra diferencia es que, si tenemos en cuenta una depreciación de inmovilizado material, como un mobiliario cualquiera y su amortización, el flujo de caja, a diferencia del estado de cuenta de pérdidas y ganancias, no lo considera una salida de efectivo, pero sí que se imputa de forma indirecta en la renta.

Componentes flujo de caja financiero

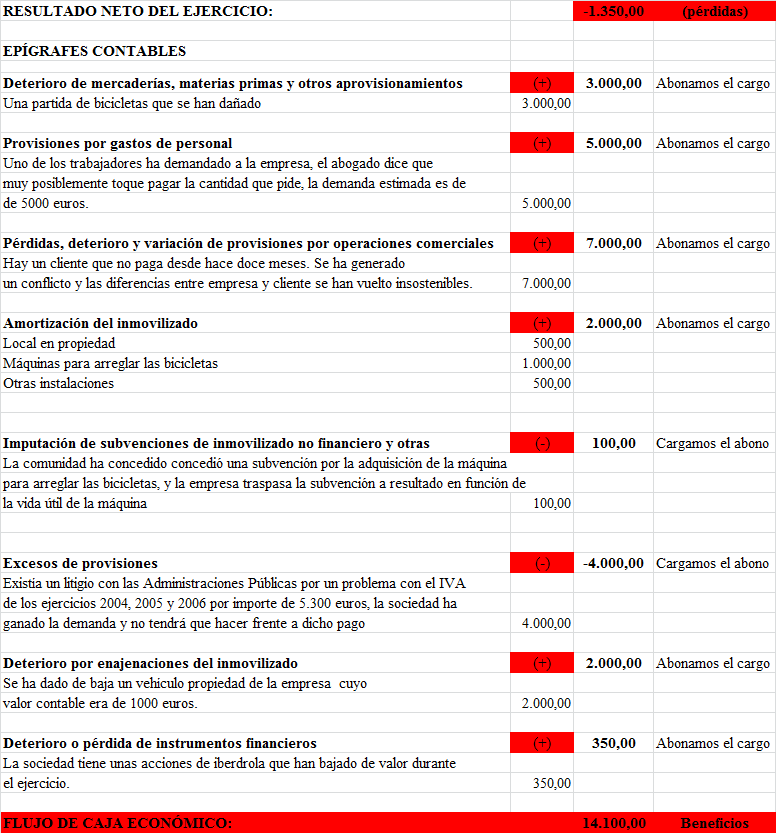

Los componentes que se integran en el flujo de caja son los siguientes:

- Pérdida de valor en mercaderías y materias primas.

- Dotación de capital para gastos de personal.

- Pérdidas que se generan por operaciones de tipo comercial.

- Amortización de inmovilizado

- Subvenciones para compra de inmovilizado no financiero y algunas subvenciones de capital.

- Superávit de provisiones de impuestos, cobros de clientes u operaciones comerciales.

- Bajas de inmovilizado intangible y material.

- Pérdidas por operaciones en instrumentos financieros como deuda a corto plazo y créditos y todo tipo de instrumentos financieros en los que la empresa invierte sus excesos de tesorería para rentabilizar su liquidez.

Ejemplo de flujo de caja financiero (FCF)

Vamos a ver un ejemplo sencillo acerca de cómo calcular el flujo de caja financiero.