Estado de cambios en el patrimonio neto

El estado de cambios en el patrimonio neto (ECPN) es uno de los estados financieros contables y refleja los movimientos que afectan a dicho patrimonio neto (PN) durante un ejercicio económico.

El estado de cambios en el patrimonio neto lo conforman una serie de anotaciones contables que aparecen en una tabla y en él aparecen los cambios que se producen en la empresa y que afectan a su patrimonio neto. Tiene dos partes, el estado de ingresos y gastos reconocidos (EIyGR) y el estado total de cambios en el patrimonio neto (ECPN).

Cómo se contabilizan los cambios en el patrimonio neto

El paso inicial son las anotaciones través de los asientos contables. Así, cuando se realiza una operación que afecta a su PN debe contabilizarse a a través de un asiento. A finales de año esto se reflejará primero en el EIyGR y después en el ECPN.

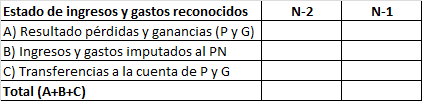

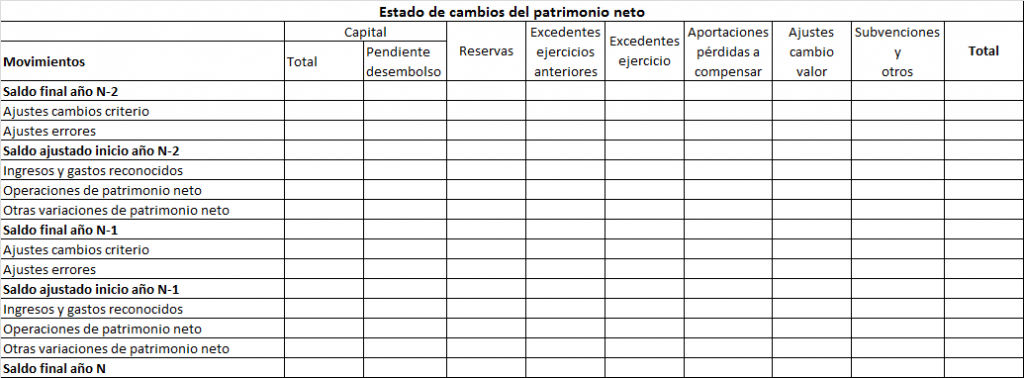

Las siguientes imágenes muestran la estructura básica de ambos de forma resumida:

Ejemplo de estado de cambios en el patrimonio neto

Vamos a realizar un ejemplo sencillo, con pocos datos. Imaginemos que la empresa tiene a 31 de diciembre de 2018 los siguientes saldos:

- Capital: 10.000€

- Reservas: 2.000€

- Resultado del ejercicio 2018: 5.000€

- Resultado del ejercicio 2019: 2.000€

- Subvención en 2018 para máquina con vida útil de 10 años: 10.000€

De esta forma, como puede verse en la figura 1, a 31/12/2018 se contabiliza el cobro de la subvención. A 31/12/2018 se traspasa ese ingreso a la cuenta 130. A su vez, se hace un traspaso de esta a la cuenta de pérdidas y ganancias en función de la vida útil de la máquina (ejemplo 10 años). De esta manera, cada año se traspasan 1.000 euros a los resultados de la empresa. Por tanto, el saldo de la 130, el primer año, sería de 10.000-1.000=9.000 €.

Sin entrar en detalles sobre el efecto impositivo, una vez contabilizados los movimientos, estos se llevan primero al EIyGR y después al ECPN. En el EIyGR, en el apartado A), partimos de los resultados de cada ejercicio (5.000 € en 2018 y 2.000 € en 2019).

El apartado B) es donde se contabiliza la subvención y el en el C), la parte que se traspasa cada año a pérdidas y ganancias como ingreso. Por último, en el cuadro de ECPN vemos que nuestro PN era de 27.000 en 2018 y, al tener una ganancia menor y traspasar parte de la subvención a resultados, su saldo en 2019 pasó a ser de 23.000 euros.

Podemos comprobar que este estado financiero es útil para conocer los diferentes movimientos que afectan al patrimonio neto. Teniendo en cuenta que este refleja el valor global de la empresa, es decir, sus activos menos sus deudas, ofrece una información vital a muchos usuarios, por ejemplo los inversores.

José Antonio Ludeña

José Antonio Ludeña