Coste laboral unitario (CLU)

El coste laboral unitario (CLU) es una medida que indica lo que cuesta emplear a un trabajador en función de la productividad de la empresa. Es decir, es la fracción de la productividad que el empleador ha de desviar a la remuneración del trabajo asalariado que contrata. Son los costes salariales necesarios para producir cada unidad.

Para calcular el CLU se relaciona la remuneración por asalariado (RAU) con la productividad (PT). La fórmula define el coste laboral unitario tal que:

De manera que el coste laboral unitario se compone del cociente entre dos variables. La primera, la remuneración por asalariado, que se calcula como la suma de todos los salarios (RA) en un territorio entre la cantidad de asalariados (As). El resultado que muestra sería algo así como el sueldo medio.

La segunda parte de la ecuación, la productividad, se calcula como el cociente entre el producto interior bruto (PIB) y la población ocupada (PO).

Interpretación del Coste Laboral Unitario

Un incremento del coste laboral unitario se interpreta como un encarecimiento de la mano de obra. Y, por tanto, es un obstáculo para asegurar la retribución del capital invertido. Al contrario, una reducción del coste laboral unitario refleja un abaratamiento de la mano de obra, lo cual es una facilidad para asegurar la retribución del capital invertido.

El Coste Laboral Unitario puede reducirse debido a las siguientes situaciones:

- Si el sueldo medio (RAU) cae y la productividad (PT) se mantiene constante, el CLU se reduce.

- Si el sueldo medio (RAU) se mantiene constante y la productividad (PT) aumenta, el CLU se reduce.

- Si el sueldo medio (RAU) cae y la productividad (PT) aumenta, el CLU se reduce.

- Si el sueldo medio (RAU) cae en mayor proporción que la productividad (PT), el CLU se reduce.

- Si el sueldo medio (RAU) aumenta en menor proporción que la productividad (PT), el CLU se reduce.

El Coste Laboral Unitario puede aumentar si:

- El sueldo medio (RAU) aumenta y la productividad (PT) se mantiene constante. El CLU aumenta

- El sueldo medio (RAU) se mantiene constante y la productividad (PT) cae. El CLU aumenta

- El sueldo medio (RAU) aumenta y la productividad (PT) cae. El CLU aumenta

- El sueldo medio (RAU) cae en menor proporción que la productividad (PT). El CLU aumenta

- El sueldo medio (RAU) aumenta en mayor proporción que la productividad (PT). El CLU aumenta

Por último, el coste laboral unitario se mantiene constante siempre que:

- El sueldo medio (RAU) aumenta en la misma proporción que la productividad (PT).

- El sueldo medio (RAU) se reduce en la misma proporción que la productividad (PT).

- El sueldo medio (RAU) se mantiene constante y la productividad (PT) también.

Ejemplo del cálculo del coste laboral unitario

Tras la explicación anterior vamos a ver un ejemplo práctico que nos ayude a entender como calcular el coste laboral unitario de España.

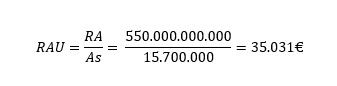

- Remuneración de asalariados (RA): 550.000.000.000

- Cantidad de asalariados (As): 15.700.000

- Población ocupada (PO): 18.800.000

- Producto interior bruto (PIB): 1.232.000.000.000

Primero calcularemos el numerador (parte superior) del cociente del CLU:

A continuación, calcularemos el denominador (parte inferior) del cociente del CLU:

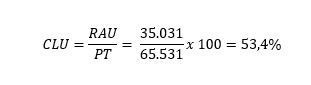

Una vez tenemos los dos resultados, sustituimos en la fórmula inicial:

El resultado refleja que del total de ganancias que tiene un empresario en España, en promedio, debe destinar un 53,4% a pagar salarios.