Coste de la deuda (Kd)

El coste de la deuda (Kd) es el coste que tiene una empresa para desarrollar su actividad o un proyecto de inversión a través de su financiación en forma de créditos y préstamos o emisión de deuda (véase financiación externa).

Cuando hablamos del coste de la deuda, estamos haciendo referencia al coste monetario al que tiene que hacer frente una empresa por pedir prestado. Es decir, del mismo modo que hay costes de producción (empleados, materias primas o alquiler de naves), también hay costes asociadas a la deuda.

Este coste depende principalmente de varios factores como del valor de la deuda, impuestos, tipo de interés aplicable, etc. Factores, todo sea dicho, que veremos más tarde.

Características del coste de la deuda

Las principales características son:

- Es un coste observable.

- Mayor facilidad de cálculo que el coste del capital.

- Se utiliza el coste efectivo de la deuda después de impuestos.

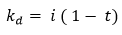

Fórmula del coste de la deuda

Por la solicitud de un préstamo, la empresa tendrá que pagar un coste durante un plazo determinado, conocido como tipo de interés. Asimismo, si una empresa emite deuda para poder financiarse, tendrá que ofrecer una rentabilidad atractiva a sus inversores para poder colocarla en la totalidad de su emisión.

La fórmula de cálculo del coste de la deuda es la siguiente:

Donde:

- i= La tasa de interés aplicada por la financiación obtenida (kd)

- t= Tipo de gravamen impositivo.

Valoración del coste de la deuda

La determinación del coste de la deuda es fundamental para calcular el margen de beneficio y la eficiencia de la empresa en la inversión de un proyecto. Por ello, toda fórmula que consiga reducir el coste de la deuda y amortizarla en el menor plazo posible, supone una forma de financiación adecuada para desarrollar cualquier proyecto de inversión. Además, hay que tener en cuenta el tipo de gravamen de impuestos de cada país, dado que afecta al coste de deuda de una inversión.

Por otro lado, es fácil obtener el coste de la deuda una vez lo extraemos del balance de una empresa, ya que en éste tenemos la información acerca de los intereses pagados al ejercicio y el valor de mercado de la deuda y del coste de capital.

Donde:

- Kd = Coste de la deuda (i), es el tipo de interés al que la empresa obtiene financiación.

- t = Tipo de gravamen impositivo.

- D = Valor de mercado de la deuda.

- V = Valor de mercado de la deuda + Valor de mercado del capital.

De este modo, calculando el cociente entre estas variables, podemos saber el coste de la deuda ponderado, también conocido como Kd (ponderado).

El coste de la deuda es una de las variables más transparentes que existen para valorar la situación de la empresa y analizar cómo está manejando su modelo de amortización en un plazo de tiempo razonable con el objetivo de que permita cuantificar el coste total final una vez se complete el período de amortización y el tipo de interés aplicado.

Es importante mencionar que se excluye la financiación comercial entre la que se incluye a acreedores comerciales, efectos comerciales a pagar, impuestos devengados. La razón se debe a que no suele tener coste, salvo cuando se incumple con el plazo comercial establecido.

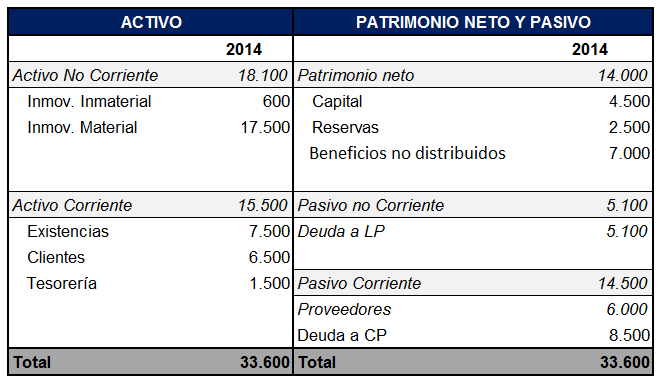

Ejemplo

En este ejemplo tenemos un pasivo corriente (14.500 €) y no corriente (5.100 €) total de 19.600 €.

Supongamos que está compuesto por una obligaciones que pagan un cupón del 5% por valor de 5.100 € (5.100/19.600 = 26% del pasivo), un crédito a corto plazo por valor de 8.500 € (8.500/19.600 = 43,37%) que pagamos el 7% y una deuda con proveedores de 6.000€ (6.000/19.600 = 30,61%) por la que pagamos el 8%.

El Kd se calcularía como:

Kd= (5% *26%) + (7%*43,37%) + (8%*30,61%) = 6,7857%.