Ciclo de efectivo

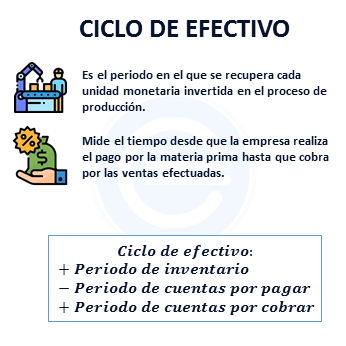

El ciclo de efectivo es el periodo en el que cada unidad monetaria invertida en el proceso de producción se recupera. Así, mide el tiempo desde el desembolso por la adquisición de los insumos hasta la percepción de los ingresos por las ventas.

Es decir, el ciclo de efectivo es el lapso (usualmente de días o meses) que transcurren desde que la empresa realiza el pago por la materia prima hasta que cobra por las ventas efectuadas.

En ese sentido, debe recordarse que muchas operaciones pueden realizarse a crédito. Es decir, quizás la empresa A no paga en el momento los insumos obtenidos, sino que los cancela en el corto plazo.

A su vez, puede ser que la empresa A venda algunas de sus mercancías al contado, pero en otros casos accede a que el cliente le pague, por ejemplo, en treinta días.

Fórmula del ciclo de efectivo

Para calcular el ciclo de efectivo se puede utilizar la siguiente fórmula:

Ciclo de efectivo = Periodo de inventario -Periodo de cuentas por pagar + Periodo de cuentas por cobrar

- Periodo de inventario: Es el tiempo medio que la empresa demora en convertir una materia prima en venta.

- Periodo de cuentas por pagar: Es el plazo promedio que la compañía puede prorrogar el pago por la materia prima comprada.

- Periodo de cuentas por cobrar: Es el tiempo que la compañía da a sus clientes en promedio para que puedan cancelar las deudas por sus compras.

Ejemplo de ciclo de efectivo

Supongamos que la empresa HZ paga a sus proveedores siempre en 30 días. Asimismo, siempre posee inventarios para satisfacer 50 días ventas.

Otro dato es que los clientes de la firma HZ demoran aproximadamente 60 días en cancelar sus compras. Entonces:

- Periodo de inventario: 50

- Periodo de cuentas por pagar: 30

- Periodo de cuentas por cobrar: 60

Por lo tanto, el ciclo de efectivo será: 50-30+60 =80 días

Importancia del ciclo de efectivo

El ciclo de efectivo es importante porque, más allá de las ventas que pueda realizar la empresa y la rentabilidad que estas puedan generar, también es relevante que la firma mantenga en caja recursos para los gastos corrientes.

Así, cuantos menos días demore la compañía en recuperar el efectivo invertido, mayor será su capital disponible en el corto plazo.

En cambio, si el ciclo de efectivo es muy largo, la empresa podría verse en la incapacidad, por ejemplo, de realizar un gasto de emergencia.