Anticipo a proveedores

El anticipo a proveedores consiste en adelantar un pago futuro planificado hacia una empresa que nos provee de suministros o similares.

En otras palabras, en el anticipo a proveedores lo que estamos haciendo es pagar hoy una parte o la totalidad de una factura que se va a generar en un futuro cercano.

Características del anticipo a proveedores

El anticipo a proveedores es una acción comercial que se da con cierta frecuencia y del que debemos estar bien informados. Algunas características a destacar son:

- El anticipo debe incluir el IVA proporcional, por lo que la cantidad adelantada tendrá una parte de pago directo hacia el proveedor y otra imputada al IVA que le corresponda.

- El anticipo de una factura o pago futuro se puede hacer de forma parcial o total.

- En contabilidad el anticipo a proveedores se considerará un activo hasta que se utilice para pagar o compensar una operación de compra futura.

En definitiva, si tenemos en mente las tres principales características mencionadas, podremos hacer un buen uso de este recurso contable.

Ejemplo de anticipo a proveedores en contabilidad

Teniendo en cuenta que cada país posee una normativa contable distinta, el ejemplo utilizará un código contable ‘neutro’ no atribuible a ningún país.

Si imaginamos que nuestra empresa ALPHA, que se dedica a vender automóviles, esta misma mañana ha visitado en persona a su proveedor de volantes y asientos, y le hemos hecho un anticipo de un pedido que le vamos a hacer dentro de 1 mes para que lo tenga listo cuando lo necesitemos, ¿cómo se contabilizaría?

1º) El día que vamos a la fábrica de nuestro proveedor en persona y realizamos el anticipo se contabilizará:

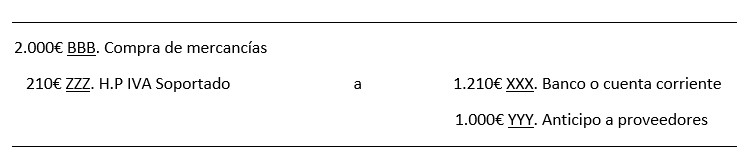

2º) Pasado el mes, como necesitamos el pedido que hicimos a nuestro proveedor para poder seguir fabricando automóviles, usamos el adelanto parcial que hicimos en la compra de la mercancía:

Como podemos ver, el monto total a pagar es de 2.420€, siendo los 420€ el 21% de IVA y 2.000€ que recibiría el proveedor. Hemos visto también que el uso de esta cuenta contable al ser de activo es muy similar al uso de otras cuentas de uso parecido, como pueden ser las cuentas de bancos o de caja/efectivo.