Amortizable

El término amortizable, desde un punto de vista financiero, se refiere a un préstamo de empresa que se reembolsa en pagos periódicos y se destina a inversión. Desde un punto de vista económico define aquellos bienes que se deprecian con el tiempo.

Por tanto, esta expresión está relacionada con dos vertientes muy diferentes. Por un lado, con la financiación, de manera que expresa la forma en que la pagamos, incluyendo capital e intereses. Por otro, con la inversión, en relación a un bien que se deprecia y pierde valor con el tiempo. De esta forma, la empresa debe anotar ambos hechos en su contabilidad.

El importe amortizable y depreciable

Si nos centramos en los activos, el importe amortizable se calcula siempre sobre el precio de adquisición menos el valor residual si lo hubiera. Este último sería el valor de mercado al que se esperaría vender dicho bien en un futuro. Hay que tener en cuenta que el objetivo es venderlo cuando haya superado su vida útil y, por tanto, esté amortizado.

Este concepto es similar al de importe depreciable, ya que el bien se amortiza, precisamente porque se deprecia. De esta forma, esta pérdida de valor se calcula dividiendo el valor neto contable (VNC) del activo entre su vida útil. A su vez, este VNC se calcula como el precio de adquisición minorado por las amortizaciones acumuladas de otros años.

En el aspecto financiero existe un término que es «no amortizable» y se refiere a las obligaciones emitidas que no permiten una amortización (venta) anticipada. Por tanto, hay que esperar a la fecha de vencimiento para venderlas.

Ejemplos de amortizable

A continuación mostramos algunos ejemplos concretos para aclarar los conceptos anteriores:

- Si nuestra empresa solicita un préstamo para comprar una máquina, puede optar por devolverlo en función de la vida útil de dicho bien y con cuotas periódicas, como en un préstamo francés. Este sería un caso de préstamo amortizable.

- Nuestra empresa solicita un préstamo, pero esta vez prefiere devolverlo en un solo pago, como en un préstamo americano, al final del período. Sería otro tipo de préstamo amortizable similar al anterior.

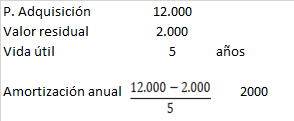

- La empresa compra una serie de equipos informáticos por importe de 12.000 unidades monetarias (u.m.) y con un valor residual de 2.000 u.m. Su vida útil es de 5 años. Este sería el caso de un bien amortizable y la cuota anual destinada a esa depreciación se podría calcular así: