Razón circulante: análisis, cómo se calcula y ejemplos

La razón circulante es un indicador de liquidez que mide la capacidad de una empresa para pagar sus obligaciones a corto plazo, o que tienen un vencimiento a más tardar en un año.

Este indicador informa a los inversores y analistas sobre cómo una empresa puede maximizar los activos circulantes en su balance para satisfacer su deuda a corto plazo y otras cuentas por pagar.

La razón circulante puede ser una medida útil de solvencia a corto plazo de una empresa cuando se coloca en el contexto de lo que ha sido históricamente normal para la compañía. También ofrece más información cuando se calcula repetidamente en varios períodos.

Una limitación surge cuando la razón circulante se usa para comparar diferentes compañías entre sí. Las empresas difieren sustancialmente entre industrias, por lo que comparar esta razón en diferentes industrias no lleva a una visión productiva.

La razón circulante se denomina así porque, a diferencia de otras razones de liquidez, incorpora todos los activos y pasivos circulantes. La razón circulante también se puede llamar razón de capital de trabajo.

Índice del artículo

Una razón circulante mayor que 1 indica que la empresa tiene suficientes recursos financieros para permanecer solvente en el corto plazo.

Sin embargo, como la razón circulante es solo una fotografía, no es una representación completa de la liquidez o solvencia de una empresa.

Por ejemplo, una compañía puede tener una razón circulante muy alta, pero sus cuentas por cobrar pueden ser muy antiguas, quizás porque sus clientes pagan muy lentamente, lo que puede quedar oculto en la razón circulante.

También se debe considerar la calidad de los otros activos de una empresa frente a sus obligaciones. Si no se puede vender el inventario, la razón circulante pudiera parecer aceptable en un momento dado, pero la compañía podría estar en bancarrota.

En teoría, cuanto más alta es la razón circulante, más capaz está la empresa de pagar sus obligaciones.

Sin embargo, aunque una razón alta mayor de 3 pudiera mostrar que la compañía puede cubrir tres veces sus pasivos circulantes, realmente indica que no está utilizando sus activos circulantes de manera eficiente, o no está administrando bien su capital de trabajo.

Una compañía con una razón circulante menor que 1 no tiene el capital disponible para cumplir con sus obligaciones a corto plazo, si todas vencieran al mismo tiempo.

Esto pudiera parecer alarmante, aunque diferentes situaciones pueden afectar a la razón circulante en una empresa sólida.

Por ejemplo, un ciclo normal para los procesos de cobranza y pago de la compañía puede llevar a una alta razón circulante cuando se reciben los pagos, pero a una razón circulante baja a medida que esos cobros disminuyen.

Calcular la razón circulante en un momento en el tiempo podría indicar que la compañía no puede cubrir todas sus deudas a corto plazo, pero eso no significa que no podrá hacerlo una vez que se reciban los pagos.

Además, algunas empresas grandes como Wal-Mart, podrían negociar con sus proveedores condiciones de pago más largas que el promedio.

Grandes minoristas también pueden minimizar el volumen de sus inventarios a través de una cadena de suministro eficiente, haciendo que sus activos circulantes se reduzcan en comparación con los pasivos circulantes, generando una razón circulante menor.

Por ejemplo, se sabe que la razón circulante de Wal-Mart en enero de 2019 fue de apenas 0,80.

Lo que hace que la razón circulante sea buena o mala depende de cómo va cambiando en el tiempo.

Una empresa que parece tener una razón circulante aceptable podría estar avanzando hacia una situación en la que tendrá dificultades para pagar sus facturas.

Por el contrario, una compañía que parece estar ahora en dificultades, podría estar progresando hacia una razón circulante más saludable.

En el primer caso, se espera que la tendencia de la razón circulante a lo largo del tiempo tenga un impacto negativo en el valor de la compañía.

Una razón circulante que va mejorando podría indicar una oportunidad para invertir en acciones subvaloradas en un cambio de la empresa.

Para calcular esta razón, los analistas comparan los activos circulantes de una empresa con sus pasivos circulantes. La fórmula es:

Razón circulante = activos circulantes totales / pasivos circulantes totales.

Los activos circulantes que figuran en el balance general incluyen efectivo, cuentas por cobrar, inventario y otros activos que se espera sean liquidados o convertidos en efectivo en menos de un año.

Los pasivos circulantes incluyen cuentas por pagar, salarios, impuestos por pagar y la porción circulante de la deuda a largo plazo.

Una razón circulante que esté en línea con el promedio de la industria o ligeramente más alta, se considera aceptable. Una razón circulante que sea más baja que el promedio de la industria puede indicar un mayor riesgo de incumplimiento.

De manera similar, si una compañía tiene una razón circulante muy alta en comparación con su grupo de pares, indica que la gerencia puede no estar usando sus activos de manera eficiente.

Cuando la cifra de activos circulantes incluye una gran proporción de inventario puede existir una limitación, ya que estos activos pueden ser difíciles de liquidar.

Esto puede ser un problema si la gerencia utiliza técnicas de contabilidad para asignar una cantidad inusualmente grande de costos generales al inventario, inflando aún más la cantidad registrada de inventario.

Otro problema puede surgir cuando una empresa recurre a su línea de crédito para pagar las facturas a medida que vencen, haciendo que el saldo en efectivo sea cercano a cero.

En este caso, la razón circulante podría ser bastante baja y, sin embargo, la presencia de una línea de crédito permitiría que la empresa pagase de manera oportuna.

Las empresas tienen diferentes estructuras financieras en diferentes industrias, por lo que no es posible comparar las razones circulantes de las empresas en todas las industrias.

En su lugar, se debería limitar el uso de la razón circulante a comparaciones dentro de una misma industria.

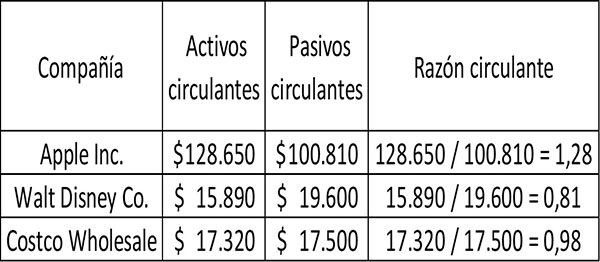

La razón circulante para tres empresas, Apple, Walt Disney y Costco Wholesale, se calcula de la siguiente manera para el año fiscal terminado en 2017:

Por cada $1 de deuda a corto plazo, COST tenía $0,98 centavos disponibles para pagar la deuda en el momento en que se tomó esta fotografía.

Del mismo modo, Disney tenía $0,81 centavos en activos circulantes por cada dólar de deuda a corto plazo.

Apple tenía más que suficiente para cubrir sus pasivos circulantes en caso que hubiera que pagarlos, en teoría, de inmediato y todos los activos circulantes pudieran convertirse en efectivo.

- Will Kenton (2019). Current Ratio Definition. Tomado de: investopedia.com.

- My Accounting Course (2019). Current Ratio. Tomado de: myaccountingcourse.com.

- Wikipedia, the free encyclopedia (2019). Current Ratio. Tomado de: en.wikipedia.org.

- CFI (2019). Current Ratio Formula. Tomado de: corporatefinanceinstitute.com.

- Steven Bragg (2019). Current ratio. Accounting Tools. Tomado de: accountingtools.com.