Ciclo operativo: qué es, duración, cómo se calcula, ejemplos

¿Qué es el ciclo operativo?

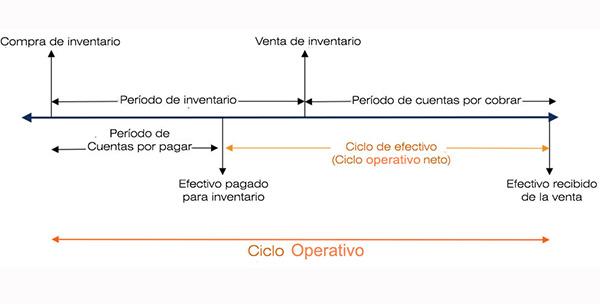

El ciclo operativo se refiere a los días que se requieren para que una empresa reciba un inventario, lo venda y recolecte el efectivo de la venta de ese inventario. Este ciclo juega un papel importante en la determinación de la eficiencia del desempeño de un negocio.

Este ciclo hace uso de las cuentas por cobrar y del inventario. A menudo se compara con el ciclo de conversión de efectivo, porque utiliza las mismas partes componentes.

Sin embargo, lo que los hace diferentes es que el ciclo operativo analiza estos componentes desde la perspectiva de qué tan bien la empresa está administrando el capital operativo, en vez del impacto que estos componentes tienen sobre el efectivo.

Se le denomina ciclo operativo porque este proceso de producir/comprar inventarios, venderlos, recuperar el efectivo de los clientes, y usar ese efectivo para comprar/producir inventarios, se repite mientras la empresa esté operativa.

Ciclo operativo corto y largo

El ciclo operativo es una medida de la eficiencia operativa y la gestión del capital de trabajo de una empresa. Un ciclo de operación corto es bueno. Esto indica que el efectivo de la compañía está atado por un período más corto.

Una empresa con un ciclo operativo extremadamente corto requiere menos efectivo para mantener sus operaciones, por lo que aún puede crecer y vender a márgenes relativamente pequeños.

A la inversa, si su ciclo operativo es inusualmente largo, una empresa puede tener grandes beneficios y aun así requerir un financiamiento adicional para poder crecer, aunque lo haga a un ritmo moderado.

¿Cuanto más corto es mejor?

Es fácil asumir que cuanto más corto sea mejor cuando se trata del ciclo de conversión de efectivo de una empresa o de su ciclo operativo. Esto es cierto en el caso del primero, pero no necesariamente es el caso en el segundo.

Por supuesto, hay muchas variables vinculadas a la administración de cuentas por cobrar, inventarios y cuentas por pagar. Estas variables requieren la toma de muchas decisiones por parte de los gerentes.

Por ejemplo, los plazos cortos de cobranza pueden restringir las ventas. Los niveles mínimos de inventario pueden significar que una empresa no pueda cumplir con los pedidos de manera oportuna. Esto probablemente dé como resultado que se pierdan algunas ventas.

Por tanto, parece que si una empresa está experimentando un sólido crecimiento en las ventas y ganancias razonables, los componentes de su ciclo operativo deberían reflejar un alto grado de coherencia histórica.

Ciclo operativo neto (Ciclo de efectivo) vs. Ciclo operativo

El ciclo operativo con frecuencia se confunde con el ciclo operativo neto. Este también es conocido como ciclo de efectivo. El ciclo operativo neto indica cuánto tiempo le lleva a una empresa cobrar el efectivo por la venta de inventario.

Por otro lado, el ciclo operativo es el período de tiempo entre la compra del inventario y el efectivo cobrado por la venta del inventario.

El ciclo operativo neto es el período de tiempo entre el pago del inventario y el efectivo cobrado por la venta del inventario.

Importancia del ciclo operativo

El ciclo operativo ofrece una visión de la eficiencia operativa de una empresa. Se prefiere un ciclo más corto, porque así indica un negocio más eficiente y exitoso.

Un ciclo más corto significa que una empresa podrá recuperar rápidamente su inversión y poseer suficiente efectivo para cumplir con sus obligaciones.

Si el ciclo operativo de una empresa es largo, implica que la compañía necesita más tiempo para convertir sus compras de inventario en efectivo.

¿Cómo se calcula el ciclo operativo?

La fórmula que se utiliza para poder realizar el cálculo de un ciclo operativo en días es la siguiente:

Ciclo operativo = RI + RCC, donde

RI = Rotación del inventario.

RCC = Rotación de cuentas por cobrar.

La rotación del inventario es igual a la cantidad promedio de días en los que una compañía vende su inventario.

Por otro lado, la rotación de cuentas por cobrar es el período de días en el cual las cuentas por cobrar son convertidas en efectivo.

Alternativamente, la siguiente fórmula expandida también sirve para calcular el ciclo operativo:

Ciclo operativo = (365 / Costo de mercancía vendida) × Inventarios promedio + (365 / Ventas a Crédito) × Promedio de cuentas por cobrar.

Componentes

Para determinar el ciclo operativo de una empresa, los analistas deben primero calcular los diversos componentes utilizados en la fórmula anterior.

Una vez que se tengan los montos de rotación de inventario y rotación de cuentas por cobrar se pueden incluir en la fórmula, para determinar el ciclo operativo de una empresa.

Rotación de inventario (RI)

– Se debe dividir el costo de mercancía vendida, disponible en el estado de resultados anual de una empresa, entre 365 para así encontrar el monto del costo de mercancía vendida por día.

– Calcular el monto del inventario promedio sumando la cantidad de inventario al inicio (o finalización del año anterior), y el monto del inventario final. Ambos montos están disponibles en el balance general.

Luego, dividir entre 2 para obtener así la cantidad promedio de inventario para el período de tiempo en cuestión.

– Dividir el monto promedio de inventario obtenido en el paso 2, entre el monto del costo de mercancía vendida por día, obtenido en el paso 1.

Por ejemplo, una compañía con un costo de mercancía vendida de $760 millones y un inventario promedio de $560 millones, tendrá una RI de la siguiente manera:

$760 millones / 365 = $2 millones (costo de mercancía vendida por día).

RI = $560 millones / $2 millones = 280 (días de rotación de inventario).

Rotación de cuentas por cobrar (RCC)

La RCC se puede calcular utilizando los montos de las ventas netas y cuentas por cobrar, con los siguientes pasos:

– Dividir las ventas netas, disponible en el estado de resultados anual de una empresa, entre 365 para determinar el monto de ventas netas por día.

– Calcular el monto promedio de cuentas por cobrar, sumando la cantidad inicial (o final del año anterior) y la cantidad final de cuentas por cobrar. Luego dividir entre 2 para obtener el promedio durante el período de tiempo en cuestión.

– Dividir el monto promedio de cuentas por cobrar entre el monto de ventas netas por día.

Término alterno

Es común expresar también los dos componentes principales del ciclo operativo (RI y RCC) como un factor de (x) veces, en términos del volumen del negocio.

Así, una rotación de inventario de 280 días se expresaría como una rotación de 1,3 veces anual. Esto es porque 365 días / 280 días = 1,3 veces.

Algunos analistas prefieren el uso de días, ya que es más literal y más fácil de entender desde un punto de vista conceptual.

Ejemplos de ciclo operativo

1. Comparación de empresas

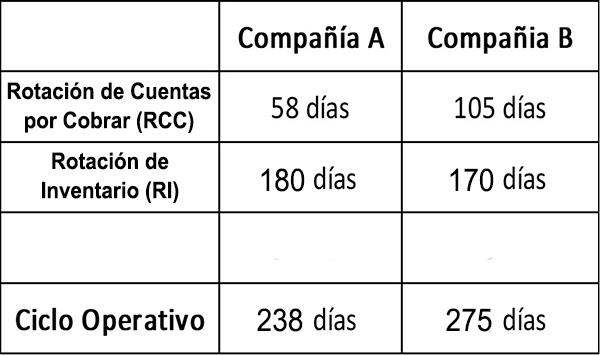

Podemos comparar dos empresas hipotéticas, la Compañía A y Compañía B, con las siguientes cifras:

En términos del cobro de las cuentas por cobrar, de las cifras de RCC se desprende que la empresa A es significativamente más eficiente operativamente que la compañía B.

El sentido común determinaría que cuanto más tiempo tenga una empresa dinero sin cobrar, mayor será el nivel de riesgo que asume.

¿La empresa B es negligente por no cobrar sus cuentas por cobrar de manera más eficiente? ¿O quizás está tratando de aumentar su participación de mercado al permitir a sus clientes condiciones de pago más atractivas?

Estas dos empresas tienen casi el mismo inventario en días. En este caso, ambas compañías tienen cifras de RI que son más altas que el promedio de una compañía en todas las industrias.

Conclusiones

Esto, entonces, es probablemente un reflejo de la industria en cuestión, en lugar de una pobre eficiencia. Sin embargo, para obtener una imagen más completa, sería útil comparar estas dos cifras de RI con las de otras empresas de la misma industria.

En cierto sentido, A es más eficiente usando el dinero de otras personas, pero solo con estas cifras la razón de esto no queda clara de inmediato.

Es probable que un analista quiera saber qué significa eso para la reputación crediticia de cada una de estas compañías y por qué son diferentes.

2. Walmart

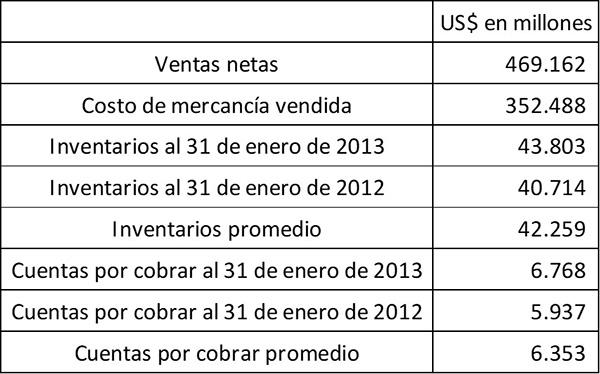

Walmart Stores Inc. tiene que ver mucho con los inventarios. Vamos a encontrar su ciclo operativo asumiendo que todas sus ventas son: (a)ventas en efectivo, y (b)ventas a crédito.

Parte (a)

Días tomados para la conversión de inventarios a cuentas por cobrar = 42.259 / (352.488 / 365) = 43,76.

Como no hay ventas a crédito, el tiempo necesario para recuperar el efectivo de las cuentas por cobrar es cero. Los clientes siempre pagan en efectivo de inmediato. Por tanto, el ciclo operativo en este caso es: 43,76 días.

Parte (b)

No hay ningún cambio en los días tomados para la conversión de inventarios a cuentas por cobrar.

Días tomados para la conversión de las cuentas por cobrar en efectivo = 6.353 / (469.162 / 365) = 4,94.

En este caso, el ciclo operativo es: 43,76 + 4,94 = 48,70.

Estos valores deben compararse con el ciclo operativo de los competidores de Walmart, tales como Amazon, Costco y Target.

Referencias

- Investopedia (2018). Operating Performance Ratios: Operating Cycle. Tomado de: investopedia.com.

- Corporate Finance Institute (2018). What is an Operating Cycle? Tomado de: corporatefinanceinstitute.com.

- My Accounting Course (2018). What is an Operating Cycle? Tomado de: myaccountingcourse.com.