Asientos de diario: qué son, para qué sirven, cómo hacerlos, ejemplos

¿Qué son los asientos de diario?

Los asientos de diario son los registros de transacciones comerciales que se realizan diariamente en una empresa, y forman parte del diario de contabilidad.

Se pueden registrar en el libro mayor, pero también a veces en un libro auxiliar, que luego se compendiará y se pasará al libro mayor. El libro mayor general se utiliza para crear los estados financieros del negocio. Como resultado, los asientos de diario cambiarán directamente los saldos de las cuentas en el libro mayor.

En los sistemas de contabilidad manuales o automatizados, las transacciones comerciales se registran primero en un diario. De ahí viene el término de asientos de diario.

Son una parte importante de la contabilidad. Pueden constar de varios registros, cada uno de los cuales será un débito o un crédito. El total de los débitos debe ser igual al total de los créditos, de lo contrario se dirá que el asiento de diario está “desequilibrado”.

Los asientos de diario pueden registrar elementos únicos o elementos recurrentes, tales como la depreciación o la amortización de bonos.

¿Para qué sirven los asientos de diario?

Los asientos de diario son el primer paso en el ciclo contable y se utilizan para registrar todas las transacciones comerciales en el sistema contable.

A medida que ocurren eventos comerciales a lo largo del período contable, los asientos de diario se registran en el diario general para mostrar cómo la ecuación contable cambió el evento.

Por ejemplo, cuando la compañía gasta efectivo para comprar un vehículo nuevo, la cuenta de efectivo se reduce o acredita, y la cuenta del vehículo se aumenta o debita.

La lógica detrás de un asiento de diario es registrar cada transacción comercial en al menos dos lugares, conocido como contabilidad de doble entrada.

Por ejemplo, cuando se genera una venta en efectivo, esto aumenta tanto la cuenta de ventas como la cuenta de efectivo. Si se compran productos a crédito, esto aumentará tanto la cuenta de cuentas por pagar como la cuenta de inventario.

Los asientos de diario, y su documentación adjunta, deben archivarse durante varios años, al menos hasta que ya no sea necesario auditar los estados financieros de la empresa.

El período mínimo de conservación para los asientos de diario se debe incluir en la política de archivo corporativo.

Sistemas contables computarizados

Los sistemas contables computarizados registran automáticamente la mayoría de las transacciones comerciales en las cuentas del libro mayor.

Esto lo hacen inmediatamente después de haber preparado las facturas de ventas, emitir los cheques para los acreedores, procesar los recibos de los clientes, etc.

Por tanto, no se verán asientos de diario para la mayoría de las transacciones comerciales, como facturas de clientes o de proveedores. Los asientos de diario no se utilizan para registrar actividades de gran volumen.

En un software contable, los asientos de diario se ingresan generalmente usando módulos separados, como el de cuentas por pagar, que tiene su propio libro auxiliar, afectando indirectamente al libro mayor.

Sin embargo, se tendrán que procesar algunos asientos de diario para registrar transferencias entre cuentas bancarias o registros de ajuste contable.

Por ejemplo, probablemente al final de cada mes hay que realizar un asiento de diario para registrar la depreciación. Este asiento contendrá un débito en gastos de depreciación y un crédito en depreciación acumulada.

Además, es probable que haya un asiento de diario para acumular los intereses de un préstamo bancario. Este asiento contendrá un débito en gastos por intereses y un crédito en intereses por pagar.

Elementos

Un asiento de diario manual que se registra en el diario general de una empresa constará de los siguientes elementos:

– La fecha correspondiente.

– Los montos y las cuentas que serán debitados.

– Los montos y las cuentas que serán acreditados.

– Una breve descripción o nota.

– Una referencia, tal como un número de cheque.

Estos montos registrados, que aparecerán ordenados por fecha en el diario, se contabilizarán en las cuentas del libro mayor.

Los asientos de diario generalmente se imprimen y se almacenan en una carpeta de transacciones contables, con materiales de respaldo adjuntos que justifican dichos asientos.

¿Cómo escribir un asiento de diario?

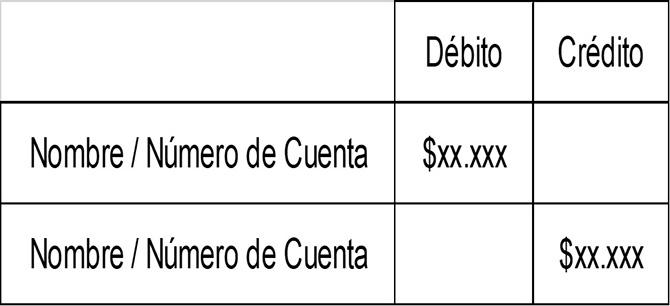

La estructura detallada para escribir un asiento de diario en la contabilidad se indica como lo siguiente:

– Una línea de encabezado, que puede incluir un número de asiento de diario y una fecha del asiento.

– La primera columna contiene el número de cuenta y el nombre de la cuenta en la que se registra el asiento. Este campo tendrá un sangrado si es para la cuenta que se está acreditando.

– La segunda columna contiene el importe del débito que se debe introducir.

– La tercera columna contiene el monto del crédito a ser ingresado.

– Una línea de pie de página también puede contener una breve descripción del motivo del asiento.

De esta manera, el formato básico de entrada del registro del asiento de diario se presenta de la siguiente forma:

Las reglas estructurales de un asiento de diario indican que debe haber un mínimo de dos elementos en dos líneas diferentes en el asiento, y que el monto total que se ingresa en la columna de débito debe ser igual al monto total ingresado en la columna de crédito.

Ejemplos

Asiento de ajuste

Un asiento de diario de ajuste se utiliza al final del mes para poder modificar los estados financieros y así puedan cumplir con el marco contable pertinente, como los Principios de Contabilidad Generalmente Aceptados, o las Normas Internacionales de Información Financiera.

Por ejemplo, se podrían acumular al final del mes salarios no pagados si la compañía está usando una base contable devengada.

Asiento compuesto

Un asiento de diario compuesto es aquel que incluye más de dos líneas de asientos. Con frecuencia se utiliza para registrar transacciones complejas, o varias transacciones a la vez.

Por ejemplo, el asiento de diario para registrar una nómina generalmente contiene muchas líneas, ya que involucra el registro de numerosos pasivos fiscales y deducciones de nómina.

Asiento de reverso

Normalmente, este es un asiento de ajuste que se revierte al comienzo del siguiente período. Sucede generalmente porque un gasto debía haberse acumulado en el período anterior, pero ya no es necesario.

Por tanto, la acumulación de salarios en el período anterior se revierte en el período siguiente, para ser reemplazada por un gasto de nómina real.

Referencias

- Harold Averkamp. What is a journal entry? Tomado de accountingcoach.com.

- Steven Bragg. Journal entry definition. Tomado de accountingtools.com.