Presupuesto de mano de obra: características y ventajas

El presupuesto de mano de obra directa se utiliza para calcular la cantidad de horas de trabajo que se necesitarán para poder producir las unidades especificadas en el presupuesto de producción.

Se prepara después de la elaboración del presupuesto de producción, porque la cifra presupuestada de producción en unidades proporcionada por el presupuesto de producción, sirve como punto de partida en el presupuesto de mano de obra directa.

Los cambios en las ventas reales pueden afectar directamente el presupuesto de producción y las estimaciones de mano de obra directa. La cantidad de empleados que se necesita programar en la línea de producción se basa en estas cifras.

El presupuesto proporciona información a un nivel agregado. Por tanto, no se utiliza normalmente para los requerimientos específicos de contratación y despido. Muestra el costo total y la cantidad de horas de mano de obra directa necesarias para la producción.

Un presupuesto de mano de obra más complejo calculará no solo el número total de horas necesarias, sino que también desglosará esta información por cargos laborales. Generalmente se presenta en formato mensual o trimestral.

Índice del artículo

- 1 Importancia

- 2 Características

- 3 ¿Cómo se hace un presupuesto de mano de obra?

- 4 Ventajas

- 5 Desventajas

- 6 Ejemplos

- 7 Referencias

Es útil para prever la cantidad de empleados que se necesitarán para dotar de personal al área de manufactura durante todo el período presupuestario. Esto permite a la gerencia pronosticar las necesidades de contratación. Igualmente, cuándo programar horas extras y cuándo sería probable que se generen despidos.

Ayuda a la gerencia a planificar sus requerimientos de fuerza laboral. El presupuesto de mano de obra es un componente del presupuesto maestro.

La creación de un presupuesto de ventas ayuda a determinar las necesidades de mano de obra. Esto es porque esta información se utiliza para desarrollar el presupuesto de producción.

Los requerimientos de producción establecidos en el presupuesto de producción proporcionan el punto de partida para la preparación del presupuesto de mano de obra.

El presupuesto de mano de obra toma las cifras estimadas de producción para así poder estimar el costo de mano de obra directa. Esta información permite decidir cuántos empleados se necesitan en la línea de producción.

Además de los salarios de los empleados, se incluyen en el presupuesto de mano de obra todos los demás gastos de los empleados.

Los gastos incluidos son el seguro de compensación del trabajador, las contribuciones al Seguro Social, los impuestos de desempleo. También las primas de seguro de vida y de salud cuando corresponda, la contribución del plan de pensiones y muchos otros beneficios para empleados.

Por lo general, los gastos relacionados con los empleados varían en función de sus salarios. Sin embargo, algunos de estos gastos son montos fijos.

Una empresa debe elegir cómo planeará contabilizar los gastos de los beneficios para empleados, tanto presupuestados como reales.

Estos gastos se incluyen en el costo de mano de obra directa, o se consideran como gastos generales del empleado, asignándose a las unidades producidas. Sin embargo, a veces estos gastos se tratan como un gasto del período.

El método por el cual se contabilicen estos gastos variables de los empleados tendrá un impacto en el costo de la mercancía vendida, los ingresos o los presupuestos de inventario.

En los casos en que la mano de obra directa constituya una gran parte de los gastos variables, esta diferencia será significativa.

El presupuesto de mano de obra directo puede ser controlado por fuerzas externas, siendo los sindicatos los más importantes entre ellas.

Generalmente, hay un aumento en el costo de la mano de obra directa cuando se termina el contrato de mano de obra antiguo y se inicia el nuevo contrato.

Además, los avances tecnológicos que requieren un cambio en el proceso de producción pueden requerir cambiar el nivel de habilidad de los empleados. La contratación de empleados con mayor nivel de habilidad afecta el presupuesto de mano de obra.

Se puede encontrar que es demasiado lento crear un presupuesto de mano de obra detallado cuando hay una gran cantidad de clasificaciones laborales. Esto es porque es extremadamente difícil hacer coincidir los niveles salariales presupuestados con la plantilla del mundo real.

El cálculo básico utilizado por el presupuesto para calcular los requerimientos de mano de obra directa es importar del presupuesto de producción el número esperado de unidades producidas para cada período y multiplicarlo por el número estándar de horas de mano de obra para cada unidad.

Las horas de mano de obra directa para cumplir con los requerimientos de producción se multiplican por el costo promedio de mano de obra directa por hora. De esta manera se obtiene el costo total de mano de obra directa presupuestado.

Se calcula la cantidad de horas requeridas de mano de obra para producir cada unidad. Se incluyen todos los departamentos que manejan el producto durante la producción.

Esto produce un subtotal de las horas de mano de obra necesarias para cumplir con el objetivo de producción. También se pueden agregar más horas para tener en cuenta las ineficiencias de producción. Esto aumentaría la cantidad de horas de trabajo directo.

Por ejemplo, un juguete requiere que el departamento de corte, el departamento de costura y el departamento de acabado requieran un total de 0,25 horas por unidad.

Se debe observar a los empleados en el trabajo que hacen sobre los productos y el tiempo de manejo de las unidades de cada departamento para establecer el tiempo requerido de producción.

Para obtener el costo promedio de mano de obra por hora, se suman las diferentes tarifas por hora y el resultado se divide entre la cantidad de tarifas utilizadas.

Por ejemplo, supongamos que los salarios de mano de obra son $11, $12 y $13 por hora. Se suman entonces estos montos para obtener $36. Luego se divide esta cantidad entre 3, lo que da un costo de mano de obra promedio de $12. Este es el salario promedio por hora.

Este costo estimado se calcula multiplicando la cantidad de horas por unidad por el costo promedio laboral por hora. En el ejemplo, sería 0,25 horas por $12 por hora, equivalente a $3 por unidad. El costo de mano de obra directa sería de $3 por cada unidad producida.

Se multiplica el costo de mano de obra por unidad por el número total de unidades que se planea producir. Por ejemplo, si se prevé producir 100.000 unidades, entonces el costo será de $3 por 100.000 unidades. Esto da un costo total de mano de obra de $300.000.

Se dividen los costos laborales totales en costos mensuales. Para cada mes, se proyecta cuántas unidades se planea producir y se multiplica por el costo de mano de obra por unidad.

– Se da una consideración automática al factor tiempo. Esto porque normalmente los salarios que se pagan son proporcionales al tiempo trabajado.

– Las tasas de mano de obra son más estables que los precios de los materiales.

– Ciertos gastos variables generales varían en cierta medida con el número de trabajadores empleados. Por tanto, el cargo a la producción está relacionado con el monto de los salarios pagados. Este monto es proporcional a la cantidad de trabajadores.

– Los datos básicos requeridos para el cálculo de esta tasa están fácilmente disponibles a partir de la declaración del análisis de salarios y no implica costos laborales adicionales.

– No se hace distinción entre el trabajo calificado y el no calificado, con sus respectivas diferencias en las tasas de pago. Esto es injusto, ya que son los trabajadores no calificados quienes son responsables de mayores gastos, en la forma de desperdicio de material, depreciación, etc.

– Si se paga a los trabajadores en base a una tarifa por pieza, entonces el factor tiempo se ignora por completo.

– No se hace distinción entre la producción de trabajadores manuales y la de trabajadores que operan máquinas.

– El método da un resultado incorrecto cuando los trabajadores reciben una prima por horas extra, ya que se pagan tarifas por hora más altas por el trabajo durante horas extras.

– No se hace distinción entre gastos fijos y variables.

– Cuando la mano de obra no es un factor de producción importante, no será equitativa la absorción de gastos generales. Ignora factores importantes como el uso generalizado de plantas y equipos.

– No es adecuado en el caso de trabajadores por pieza, ya que se aplicará la misma tasa para absorber los gastos generales de todos los trabajadores, sean eficientes y tomen menos tiempo o sean ineficientes y tomen más tiempo.

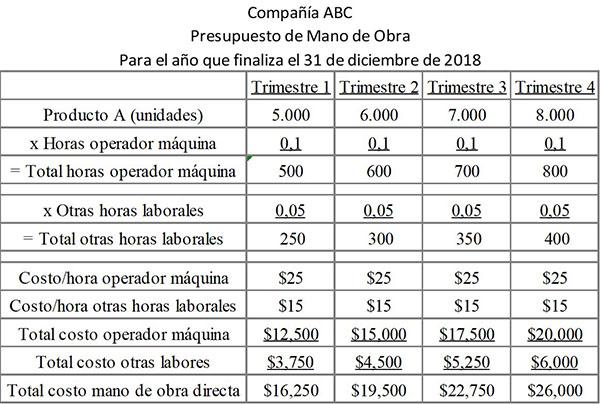

La compañía ABC planea producir una serie de vasos de plástico durante el período presupuestario. Los vasos están todos dentro de un rango limitado de tamaño. Por esto, la cantidad de mano de obra relacionada con el procesamiento de cada uno es casi idéntica.

La ruta de trabajo para cada vaso es de 0,1 horas por vaso para el operador de la máquina, y 0,05 horas por vaso para el resto del trabajo. Las tasas de mano de obra para los operadores de máquina y otro personal son sustancialmente diferentes. Por tanto, se registran por separado en el presupuesto.

La siguiente tabla muestra las horas requeridas para cada categoría laboral por trimestre, así como el costo de cada tipo de trabajo.

El presupuesto contiene dos tipos de mano de obra que se agrupan por separado, ya que tienen costos diferentes.

Se requiere 0,1 hora de máquina para cada producto fabricado, lo que le cuesta a la compañía $25 por hora. Además, se requiere 0,05 hora adicional de tiempo para cada producto fabricado. Esto le cuesta a la compañía $15 por hora.

- Steven Bragg (2017). Direct labor budget. Accounting Tools. Tomado de: accountingtools.com.

- Jan Irfanullah (2011). Direct Labor Budget. Xplaind. Tomado de: xplaind.com.

- Karen Rogers (2019). How Does a Direct Labor Budget Work With a Production Budget? Small Business – Chron. Tomado de: smallbusiness.chron.com.

- CMA Coach (2018). CMA Exam Study Notes: The Direct Labor Budget. Tomado de: cmacoach.com.

- Ashish Lodha (2019). Direct Labour Cost Method: Calculation, Advantages and Disadvantages. Your Article Library. Tomado de: yourarticlelibrary.com.

- Kevin Johnston (2019). How to Calculate the Direct Labor Budget for the Upcoming Fiscal Year. Small Business – Chron.com. Tomado de: smallbusiness.chron.com.