Entidad económica: concepto, tipos, recursos, ejemplo

Una entidad económica es una unidad individual o comercial que se encuentra separada de todos los demás entes y que tiene alguna actividad financiera. El término proviene de la contabilidad, ya que muchas normas contables nacionales definen las entidades basándose en la actividad económica o financiera realizada por la empresa.

Es decir, es un concepto contable que proporciona un contexto para las transacciones económicas recogidas por los estados financieros. Responde las preguntas: ¿de quién es el activo?, ¿de quién es la responsabilidad?

Una entidad económica apropiada tendrá que separar sus transacciones de la de los individuos dentro de la empresa, como los propietarios o gerentes. Mezclar transacciones entre múltiples entidades puede tener serias implicaciones legales y sanciones severas.

Una forma de negocio resulta cuando un individuo inicia una empresa y la opera gracias a su propia capacidad de trabajo y de creación de valor. En toda forma de empresa, el individuo debe mantener todas las transacciones pertenecientes al negocio separadas de las transacciones personales.

Índice del artículo

- 1 Concepto de entidad económica

- 2 Tipos de entidades económicas

- 3 Recursos de la entidad económica

- 4 Ejemplo

- 5 Referencias

La entidad económica se refiere conceptualmente a que las empresas que están agrupadas por tener un mismo control se deben manejar como un solo ente económico. Por tal razón, los estados financieros consolidados de este conjunto de compañías deben mostrar la condición de dicho arreglo.

Un derivado de este concepto es la entidad que reporta. Esto comprende el 100% de las entidades bajo el control de la casa matriz. Como resultado, en la consolidación se debe incluir el 100% de los resultados de las subsidiarias y los activos y pasivos que las constituyen.

El concepto de entidad económica también se aplica al sector público. Cada organismo debe operar bajo su propia dirección y mantener sus transacciones separadas de otras agencias o de los diferentes niveles de gobierno.

Las entidades gubernamentales son importantes porque los fondos recibidos de los contribuyentes son asignados para un uso específico.

La composición de los fondos implicará auditorías de contraloría, porque el mal uso de los fondos del gobierno es un grave problema.

Las compañías que operan bajo fusiones y adquisiciones también deben regirse dentro del concepto de entidad económica.

Una compañía que solo declara que tiene una inversión en otra compañía no puede verse como controladora de ese otro negocio. Si dirige las actividades de otra compañía se genera un control y puede cambiar la dinámica del principio de entidad económica.

Es un negocio dirigido por un individuo para su propio beneficio. Es la forma más básica de una organización. La empresa no está separada de su propietario.

Los pasivos del negocio están asociados con los pasivos personales de su propietario, y el negocio finaliza si fallece el propietario.

Aunque la propiedad única no es legalmente una entidad separada de su propietario, para fines contables sigue siendo una entidad económica separada.

Como empresa unipersonal, las ganancias del negocio son ingresos personales a nivel individual, incluso registrando los gastos del negocio por separado de los gastos personales.

Es un convenio existente entre dos o más personas que se articulan para administrar un negocio. Cada una de las personas aporta capital en forma de trabajo o dinero, compartiendo las pérdidas y ganancias.

Cada socio paga un porcentaje de los impuestos adeudados en función de su patrimonio en el negocio, haciéndose responsables de las deudas en la empresa.

En una sociedad limitada, la responsabilidad de cada socio se limita estrictamente a lo que posea en el negocio.

Es una entidad económica que opera limitada al alcance de la actividad especificada en sus estatutos. Las corporaciones generalmente pagan impuestos dos veces, la primera vez sobre las ganancias y la segunda sobre los dividendos de los accionistas.

Los beneficios de una corporación incluyen la responsabilidad limitada y la vida perpetua del negocio, queriendo decir que la empresa podrá transferirse a las generaciones futuras.

La entidad económica se refiere a todos aquellos recursos materiales, humanos y financieros que son dirigidos y organizados por un conjunto de personas, con el objeto de alcanzar los objetivos planteados según el propósito de su creación, que puede ser lucrativo o no lucrativo.

Una entidad económica puede estar conformada por personas físicas o morales. Las personas físicas son las que efectúan una actividad de negocio de manera independiente, con patrimonio y recursos propios.

Por otro lado, las personas morales son un grupo de personas que están reunidas como empresas, asociaciones o sociedades ya establecidas para realizar una actividad económica.

Los recursos que tienen las entidades económicas se pueden originar de forma individual como recursos propios o también de un grupo de personas, que podrían ser aportes de dinero o bienes provenientes de los socios integrantes de la entidad, de financiamientos de los proveedores o de préstamos financieros.

La entidad económica lucrativa posee diversos recursos materiales, humanos y financieros, administrados y organizados por un grupo de personas trabajando por un mismo objetivo, que es crear ganancias y retribuir con una ganancia económica a los inversores de la entidad.

La entidad económica no lucrativa está ideada generalmente con un objeto social. También cuentan con recursos materiales y humanos. La parte financiera proviene especialmente de los donativos de los patrocinadores.

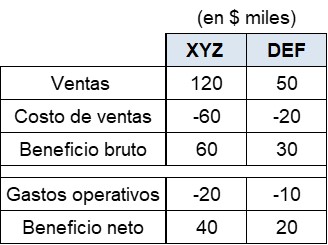

XYZ es una empresa especializada en la fabricación de nitratos. Comenzando el período contable actual, XYZ obtuvo DEF, un fabricante de productos químicos.

Un resumen de los resultados financieros anuales de ambas compañías se presenta a continuación:

XYZ compró productos químicos a DEF por un valor de $20 mil, los cuales utilizó en la fabricación de los nitratos vendidos durante el año.

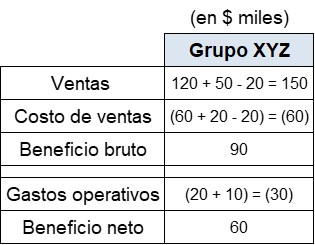

Para consolidar los estados financieros de este Grupo corporativo se tendrá que realizar un ajuste en relación a las transacciones comerciales entre estas dos compañías, para así poder cumplir con el principio de entidad económica única.

Los resultados financieros consolidados de ambas compañías se presentarán de la siguiente manera:

Como el Grupo XYZ, considerado como una entidad económica, no puede venderse y comprarse a sí mismo, las ventas y compras en el estado consolidado de resultados se han reducido en $20 mil cada una para así presentar solo las ventas y compras con clientes y proveedores externos.

Si no se toma en cuenta la noción de entidad económica y no se realizan los arreglos correspondientes, se publicarían entonces ventas de $170 mil y un costo de ventas de $80 mil.

Aunque no se verá afectado el beneficio neto del Grupo por las transacciones entre estas empresas, se adulterará el tamaño de la operación general debido al abultamiento presentado en los estados financieros consolidados.

- Tutorhunt (2019). Economic Entity Model (eem). Tomado de: tutorhunt.com.

- Devra Gartenstein (2018). What is Economic Entity Assumption? Tomado de: bizfluent.com.

- Accounting Simplified (2019). Single Economic Entity Concept | Consolidation Accounting. Tomado de: accounting-simplified.com.

- Wise Geek (2019). What is an Economic Entity? Tomado de: wisegeek.com.

- CFI (2019). Entity. Tomado de: corporatefinanceinstitute.com.