Ventas brutas: qué son, cómo calcularlas, ejemplos

¿Qué son las ventas brutas?

Las ventas brutas son el monto que mide las ventas totales de una empresa por su actividad comercial. Este monto no incluye los costos incurridos en la generación de esas ventas, así como descuentos o devoluciones de los clientes.

Incluye todas las ventas en efectivo, con tarjetas de crédito, tarjetas de débito y ventas de crédito comercial, antes de deducir los descuentos de ventas, los montos por devoluciones de mercadería y concesiones.

Las ventas brutas son simplemente la cifra total generada por la cantidad de productos que se movió de los estantes y se vendió a los clientes.

Principalmente importante para las compañías que operan en la industria minorista del consumidor, las ventas brutas reflejan la cantidad de un producto que una empresa vende en relación con sus principales competidores.

Aunque la aplicabilidad de las ventas brutas al éxito de una empresa es algo discutible, es un indicador popular utilizado en los negocios minoristas para comparar el tamaño organizativo general y el crecimiento anual.

Ventas brutas en las empresas

Las ventas brutas son los montos que una empresa obtuvo y registró de las ventas de sus productos. Estos montos se originan en las facturas de ventas de la compañía.

Los montos de ventas brutas de las facturas de ventas se registran como “Ventas” en una cuenta del libro mayor. Todas las devoluciones, descuentos de ventas y concesiones deben registrarse por separado como cuentas contra de ingresos. De esta manera la gerencia puede ver la magnitud de estos elementos.

Si bien las ventas brutas pueden ser una herramienta importante, específicamente para las tiendas que venden artículos al por menor, no es la última palabra de los ingresos de una empresa.

En última instancia, es un reflejo de la cantidad total de ingresos que un negocio genera durante un cierto período de tiempo.

Las ventas brutas generalmente no se incluyen en un estado de resultados, o se incluyen como ingresos totales. Por otro lado, las ventas netas reflejan una imagen más real de la situación de una empresa.

Las ventas brutas se pueden utilizar para mostrar los hábitos de consumo de los consumidores.

Ventas brutas y ventas netas

A los analistas les resulta útil trazar juntas en un gráfico las líneas de ventas brutas y de ventas netas. Así pueden determinar cuál es la tendencia de cada valor durante un período de tiempo.

Si ambas líneas no crecen juntas, aumentando la diferencia entre ellas, esto podría indicar problemas con la calidad del producto. Esto es porque los costos también están aumentando, pero también puede ser un indicio de un mayor volumen de descuentos.

Estas cifras deben observarse durante un período de tiempo moderado para hacer una determinación precisa de su importancia.

Las ventas netas reflejan todas las reducciones en el precio pagado por los clientes, descuentos en productos y cualquier reembolso pagado a los clientes después del momento de la venta.

Estas tres deducciones tienen un saldo deudor natural, donde la cuenta de ventas brutas tiene un saldo de crédito natural. Así, las deducciones se construyen para compensar la cuenta de ventas.

Métodos de registro

Los dos métodos comunes para registrar las ventas brutas son la contabilidad de efectivo y la contabilidad de acumulación.

La contabilidad de efectivo es un método contable en el cual se registran los recibos de pago por ventas realizadas, en el período cuando se reciben. Es decir, si se utiliza el método de contabilidad de efectivo, las ventas brutas solo incluyen las ventas por las que se recibió el pago.

La contabilidad de acumulación es un método contable en el que las ventas se contabilizan cuando se generan, en lugar de cuando se recibe el pago. Es decir, si se utiliza el método de contabilidad de acumulación, las ventas brutas incluyen todas las ventas, en efectivo y a crédito.

¿Cómo calcularlas?

Las ventas brutas se calculan simplemente sumando el valor de todas las facturas de los productos y servicios que se han vendido, sin importar si las cuentas han sido pagadas.

En la terminología contable, “bruto” significa antes de cualquier deducción. Por lo tanto, cuando se calculan las ventas brutas, todo lo que se está haciendo es mirar las ventas generales de la empresa que no se han ajustado para incluir descuentos o devoluciones de los clientes.

Todos estos cargos se incluirán en la cifra de las ventas netas. Las ventas brutas tampoco toman en cuenta ciertas reducciones de precios ni ajustes de precios.

Este indicador es importante para empresas minoristas que necesitan presentar una declaración de impuestos sobre las ventas.

Ejemplos de ventas brutas

Supongamos que la cadena de restaurantes XYZ hizo $1 millón en ventas para el año. La compañía registraría esto como ventas brutas.

Las ventas brutas no son lo mismo que las ventas netas. Si la cadena también ofreció $30.000 en descuentos durante todo el año a personas mayores, grupos de estudiantes y personas que canjearon un cupón determinado, y también reembolsó $5.000 a clientes insatisfechos durante el año, las ventas netas de la cadena de restaurantes XYZ son:

$1.000.000 – $30.000 – $5.000 = $965.000

Por lo general, el estado de resultados de la compañía mostraría $1 millón de ventas brutas, luego $35.000 en cupones y descuentos, y luego $965.000 de ventas netas.

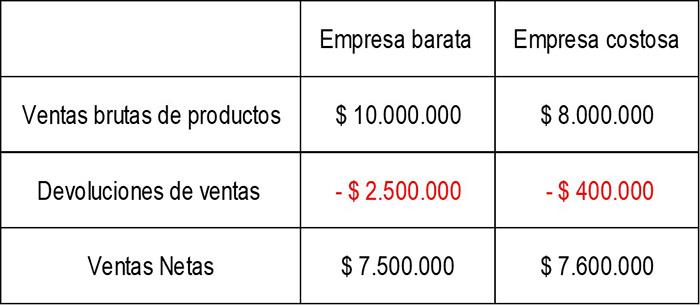

Comparación de ventas

Tomemos un ejemplo simple de dos empresas diferentes que operan dentro de la industria electrónica minorista. Venden productos similares, pero una compañía vende una variedad barata de productos electrónicos, mientras que la otra vende productos más caros.

Cuando se revisan los estados financieros, se verán los siguientes datos para las ventas brutas y netas de cada una de las dos compañías:

Como se puede observar, la empresa barata parece ser una compañía ligeramente más grande, tomando como perspectiva las ventas brutas, vendiendo productos por un monto de $2.000.000 más que la empresa costosa.

Aunque este es un factor positivo, parece que la empresa barata también recibe una gran cantidad de devoluciones de productos. Muy probablemente esto es impulsado por la falta de calidad asociada con los productos más económicos.

En comparación, la empresa costosa, la compañía más pequeña basada en las ventas totales, puede limitar la cantidad de devoluciones de productos con una línea de productos de mayor calidad y más cara.

Esto genera una cifra de ventas netas más sólida y tiende a producir un margen de beneficio más fuerte. Este beneficio puede ser aprovechado por la empresa costosa para financiar sus operaciones.

Referencias

- Gross Sales. Tomado de investopedia.com.

- Harold Averkamp (2018). What are gross sales? Tomado de accountingcoach.com.

- Gross Sales. Tomado de investinganswers.com.