Costos ABC: pasos, importancia, ventajas, ejemplo

Los costos ABC o costos basados en actividades se definen como un modelo contable para el cálculo de costos, que hace seguimiento del consumo de recursos y que identifica las actividades que realiza una empresa, asignando luego los costos indirectos a los productos finales objetos de costos.

Los recursos se asignan a las actividades de una empresa y estas actividades se asignan a todos los objetos de costo (servicios o productos finales), en función del consumo real de cada uno. Estas últimas utilizan determinantes de costos para vincular los costos de las actividades a los productos.

Este modelo de cálculo de costos se utiliza para el cálculo de precios objetivo, el cálculo de costos del producto, el análisis de rentabilidad de la línea de productos, el análisis de rentabilidad de los clientes y los precios de los servicios.

También es popular, porque las organizaciones pueden desarrollar un enfoque corporativo y una estrategia mucho mejor si se captan mejor los costos.

Índice del artículo

- 1 Mejora del proceso de costos

- 2 Modelo de costos ABC

- 3 Pasos para implementarlo

- 4 Importancia

- 5 Ventajas y desventajas

- 6 Ejemplo

- 7 Referencias

Los costos basados en actividades mejoran el proceso de costos de tres maneras. Primero, amplía la cantidad de grupos de costos que se pueden usar para ensamblar los costos generales. En lugar de acumular todos los costos en un grupo de empresas, se combinan los costos por actividad.

Segundo, crea nuevas bases para asignar costos generales a los artículos, de manera que los costos se asignan en función de las actividades que generan costos, en lugar de medidas de volumen, como las horas de máquina o los costos de mano de obra directa.

Finalmente, ABC altera la naturaleza de varios costos indirectos, haciendo que los costos que antes se consideraban indirectos, como la depreciación, o la inspección, puedan atribuirse a ciertas actividades.

ABC transfiere los costos generales de los productos de alto volumen a los productos de bajo volumen, elevando así el costo unitario de los productos de bajo volumen.

El costo ABC es un modelo contable que identifica y asigna costos a actividades generales, asignando luego esos costos a los productos.

El modelo de costos ABC se basa en las actividades, que son cualquier evento, unidad de trabajo o tarea con un objetivo específico, tal como configurar máquinas para producción, diseñar productos, distribuir productos terminados u operar equipos.

Un sistema de costos ABC reconoce la relación entre costos, actividades generales y productos manufacturados. A través de esta relación, asigna los costos indirectos a los productos de una forma menos arbitraria que los métodos tradicionales.

Sin embargo, algunos costos son difíciles de asignar con este modelo de contabilidad de costos. Por ejemplo, los sueldos del personal de oficina, a veces son difíciles de asignar a un producto. Por esta razón, este modelo ha encontrado su nicho en el sector manufacturero.

Las actividades consumen recursos y se consideran objetos de costo. Bajo el modelo ABC, una actividad también puede considerarse como cualquier transacción o evento que sea un controlador de actividad.

El controlador de actividad, también conocido como controlador de costos, se utiliza como una base de asignación.

Ejemplos de controladores de actividad son: solicitudes de mantenimiento, energía consumida, órdenes de compra o inspecciones de calidad.

A diferencia de los sistemas tradicionales de medición de costos, que dependen del conteo de un volumen de producción, como las horas de máquina y/o las horas de mano de obra directa, para asignar los costos indirectos a los productos, el sistema ABC clasifica cinco niveles generales de actividad.

Estos niveles no están relacionados con cómo se producen muchas unidades. Incluyen la actividad a nivel de lote, la actividad a nivel de unidad, la actividad a nivel de cliente, la actividad de sostenimiento del negocio y la actividad a nivel de producto.

El primer paso es identificar los costos que se quieren asignar. Este es el paso más crítico en todo el proceso, ya que se busca tener un alcance de proyecto apropiado.

Por ejemplo, si se quiere determinar el costo total de un canal de distribución, se identificarán los costos de publicidad y almacenamiento relacionados con ese canal, ignorando los costos de investigación, porque estos están relacionados con los productos, no con los canales.

Se crean grupos para aquellos costos incurridos que no apoyan directamente los productos o servicios de una empresa, sino que brindan servicios a otras partes de la compañía.

El contenido de estos grupos de costos secundarios incluye servicios informáticos, salarios administrativos, y otros costos similares.

Estos costos se asignarán posteriormente a los otros grupos de costos relacionados directamente con los productos y servicios.

Se crean grupos para los costos alineados más estrechamente con la producción de bienes o servicios.

Es común tener grupos de costos particulares para cada línea de producto. Similarmente, se puede considerar crear grupos de costos para cada canal de distribución o para cada planta.

Dichos costos pueden incluir investigación y desarrollo, calidad, publicidad, compras y distribución.

Se puede usar un sistema de compilación de datos para recopilar información sobre los controladores de actividad utilizados para asignar el costo de los grupos de costos secundarios a los grupos de costos primarios, así como para asignar el costo de los grupos de costos primarios a los objetos de costos.

Se deben utilizar los controladores de actividad para distribuir los costos de los grupos de costos secundarios a los grupos de costos primarios.

Se debe utilizar un controlador de actividad para asignar el contenido de cada grupo de costos primarios a los objetos de costo. Habrá un controlador de actividad separado para cada grupo de costos.

Los resultados del sistema ABC se convertirán en informes para la utilización de la gerencia.

Por ejemplo, si el sistema se diseñó originalmente para tener la información de gastos generales por región geográfica de ventas, se informarán los ingresos obtenidos en cada región, todos los costos directos y los gastos generales derivados del sistema ABC.

La acción gerencial más común a un informe ABC es reducir la cantidad de controladores de actividad utilizados para cada objeto de costo. Hacerlo debería reducir la cantidad de gastos generales que se están utilizando.

ABC está diseñado para hacer un seguimiento del costo de las actividades, por lo que puede usarse para ver si los costos de una actividad están en línea con los estándares de la industria, ya que la administración se centra en reducir costos.

Aunque la mayoría de los costos incurridos para los clientes son simplemente los costos de los productos, también hay un componente de gastos generales, como niveles altos de servicio al cliente, manejo de devolución de productos y acuerdos de comercialización cooperativa.

Un sistema ABC puede ordenar estos costos generales adicionales y ayudar a determinar cuáles clientes realmente están generando una ganancia razonable.

La compañía típica utiliza diferentes canales de distribución para vender sus productos, como minoristas, Internet, distribuidores y catálogos por correo.

La mayor parte del costo de mantener un canal de distribución es una sobrecarga, por lo que al poder determinar razonablemente cuáles canales de distribución tienen costos excesivos, se puede modificar la forma en que estos se usan, o incluso eliminar canales no rentables.

ABC brinda una vista completa de cada costo asociado con la fabricación de un producto, para que se pueda ver con precisión qué costos se eliminarán si un artículo se subcontrata, y compararlos con los costos que se mantendrán.

Con la asignación adecuada de gastos generales de un sistema ABC, se pueden determinar los márgenes de varios productos, líneas de productos y subsidiarias completas.

Esto es muy útil para determinar dónde colocar los recursos de la empresa para obtener los márgenes más grandes.

El precio del producto se basa realmente en el precio que pagará el mercado, pero se debe saber cuál es el costo del producto, a fin de evitar vender un producto que pierda dinero en cada venta.

ABC es muy bueno para determinar qué costos generales deben incluirse en este costo mínimo, dependiendo de las circunstancias bajo las cuales se venden los productos.

La ventaja fundamental de utilizar un sistema ABC es determinar con mayor precisión cómo se utilizan los costos indirectos en el producto.

– Los costos ABC proporcionan un modelo más preciso de costos de los productos/servicios, lo que lleva a decisiones sobre precios más precisas.

– Aumenta la comprensión de los gastos generales y los controladores de actividades.

– Hace más visibles las actividades costosas y sin valor agregado, permitiendo a los gerentes reducirlas o eliminarlas.

– Permite un mejor análisis de la rentabilidad del producto y del cliente.

Toma de decisiones

ABC se ha utilizado para respaldar decisiones estratégicas, como precios, subcontratación, identificación y medición de iniciativas de mejora de procesos.

Con ABC, una empresa puede estimar de forma sólida todos los componentes de costo de los productos, actividades y servicios, pudiendo ayudar con información en las tomas de decisiones de la compañía para:

-Identificar y eliminar los productos y servicios no rentables, reduciendo los precios de aquellos que estén sobrevalorados.

-Identificar y eliminar los procesos de producción que sean ineficaces, asignando conceptos de procesamiento para producir el mismo producto con un mejor rendimiento.

Costos fijos como variables

El problema clave con ABC es que trata los costos fijos como si fueran variables. Por esta razón, presenta una imagen inexacta que puede llevar a decisiones erróneas.

Rastreo de los costos

Algunos costos generales son difíciles de asignar a los productos, tal como el salario del director ejecutivo.

Estos costos se denominan “de sostenimiento del negocio”. No se asignan a los productos, porque no existe un método para ello.

Sin embargo, este grupo de costos generales no asignados debe ser cubierto por la contribución de cada uno de los productos.

Tiempo de instalación

El sistema ABC es muy difícil de instalar. Como norma, su implantación dura varios años cuando una empresa intenta instalarlo en todas sus líneas de productos.

Es difícil poder mantener en el tiempo un alto nivel administrativo y de apoyo presupuestario.

Reporte de tiempo no utilizado

Cuando se solicita a los empleados que informen sobre el tiempo dedicado a diversas actividades, hay una fuerte tendencia a que las cantidades informadas sean iguales al 100% de su tiempo.

Sin embargo, hay bastante tiempo libre en el día laboral de cualquier persona, como descansos, reuniones, juegos en Internet, etc. Los empleados enmascaran estas actividades asignando más tiempo a otras actividades.

Estos números inflados van a representar una mala asignación de costos en el sistema ABC.

Alex Erwin fundó la marca de muebles Interwood hace 10 años. Aunque tiene 50 carpinteros calificados y 5 vendedores en su nómina, él mismo se ha ocupado de la contabilidad.

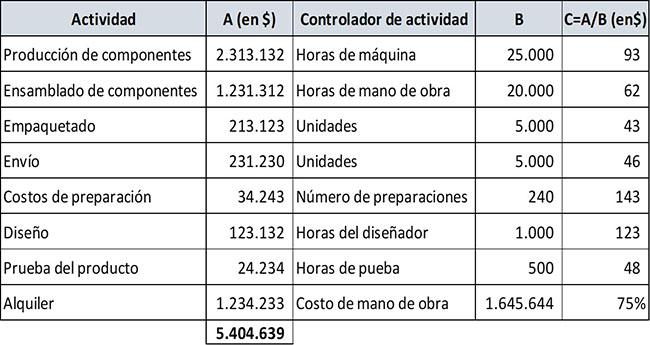

El monto total presupuestado de gastos generales de fabricación de Interwood para el año es de $5.404.639. El total de horas de mano de obra presupuestadas es de 20.000.

Alex aplicó el método de costos tradicional durante 10 años. La tasa predeterminada de gastos generales se basaba en el total de horas de mano de obra. Sin embargo, contrató un asesor que recomendó utilizar el modelo de costos ABC.

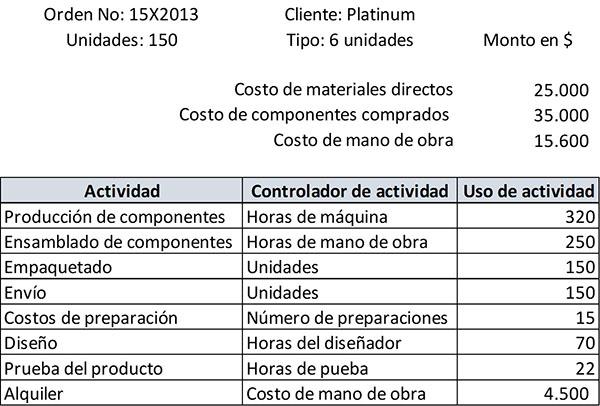

El cliente Platinum realizó recientemente un pedido de 150 unidades de sofás del tipo de 6 puestos. Se espera entregar el pedido en un mes. Se facturará a Platinum al costo más un 25%.

Como el beneficio del sistema de costos basado en actividades excede su costo de implementación, Alex se sentó con Aaron Mason, su ingeniero jefe, para identificar las actividades que realiza la empresa en su división de sofás.

A continuación, se calculó el costo anual (A) de cada actividad, se identificó para cada actividad su controlador de actividad y su uso (B), y se calculó la tasa estándar (C) para cada actividad. Los resultados se resumen a continuación:

Una vez que el pedido estaba listo para ser empacado, Aaron entregó un informe del costo total incurrido, con un listado de las actividades realizadas para ese pedido, como se muestra:

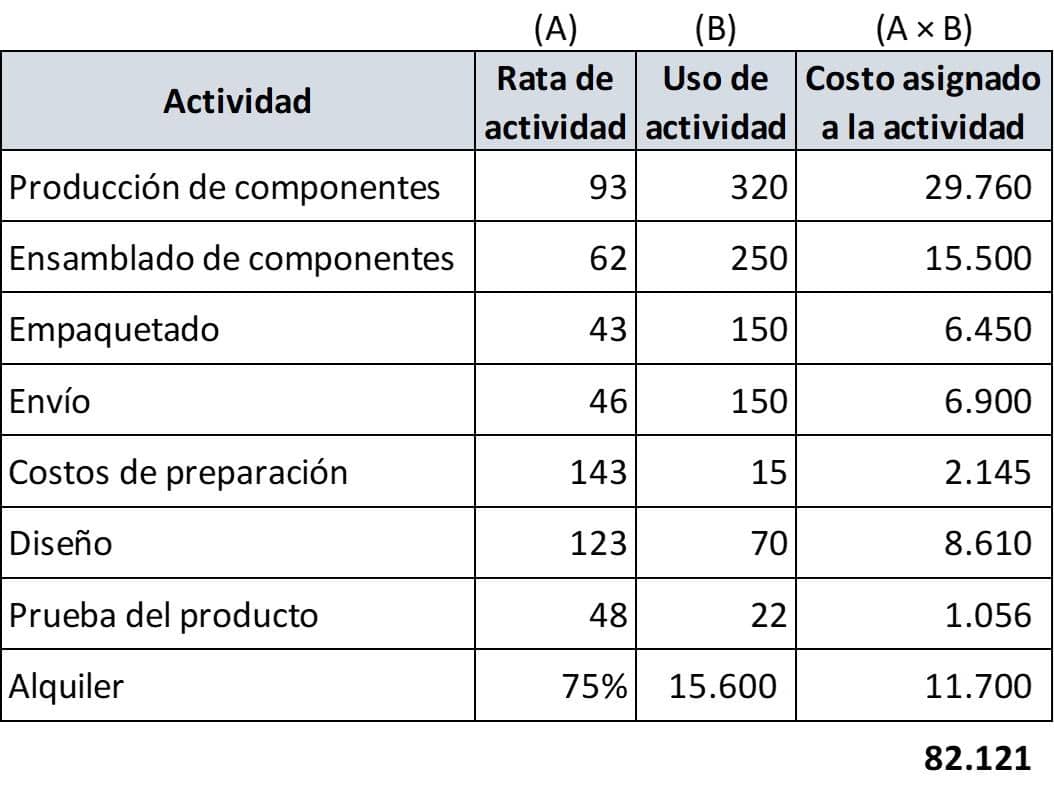

Como ya se tienen todos los datos necesarios, se puede calcular el costo del pedido utilizando los costos ABC.

En el costo ABC, el costo de los materiales directos, el costo de los componentes comprados y el costo de mano de obra siguen siendo los mismos que en el costo tradicional del producto.

Sin embargo, se estima con mayor precisión el valor asignado de los gastos generales de fabricación.

La siguiente hoja de cálculo estima los gastos generales de fabricación que deben asignarse al pedido de Platinum:

-Materiales directos: $25.000

-Componentes comprados: $35.000

-Costo de mano de obra: $15.600

-Gastos generales de fabricación: $82.121

Por tanto, el costo total del pedido según el costo basado en actividades es: 25.000+35.000+15.600+82.121= $157.721.

Según esta estimación precisa del costo del pedido, basado en el modelo ABC, la factura debe incrementarse a: ($157.721 × 1,25) = $197.150.

- Wikipedia, the free encyclopedia (2019). Activity-based costing. Tomado de: en.wikipedia.org.

- Will Kenton (2019). Activity-Based Costing (ABC). Investopedia. Tomado de: investopedia.com.

- Steven Bragg (2019). Activity based costing. Accounting Tools. Tomado de: accountingtools.com.

- My Accounting Course (2019). What is Activity Based Costing (ABC)? Tomado de: myaccountingcourse.com.

- Rachel Blakely-Gray (2018). Activity-Based Costing for Small Business. Patriot Software. Tomado de: patriotsoftware.com.

- CGMA (2013). Activity-based costing (ABC). Tomado de: cgma.org.

- Xplaind (2019). Activity-Based Costing. Tomado de: xplaind.com.