Costeo absorbente: concepto, características, ventajas, ejemplo

¿Qué es el costeo absorbente?

El costeo absorbente, también llamado costeo de absorción total, es un método de costeo contable gerencial que carga todos los costos relacionados con la fabricación de un producto específico. Este método implica el uso de los costos directos totales y los costos generales asociados con la fabricación de un producto como la base de costos.

Entre los costos directos relacionados con la fabricación de un producto están los salarios de los trabajadores que fabrican directamente el producto, las materias primas utilizadas en la fabricación del producto y todos los gastos generales, tal como los costos de los servicios públicos utilizados para elaborar un producto.

El costeo absorbente también se denomina costo total, ya que todos los costos —incluyendo los gastos generales— están incluidos como costo del producto.

A diferencia del otro método alternativo de costeo, llamado costeo directo, los gastos generales se asignan a cada producto fabricado, independientemente de si se venda o no.

Características del costeo absorbente

– El costeo absorbente implica la distribución de los gastos generales entre todas las unidades producidas en un período dado. En cambio, el costeo directo agrupa la suma de todos los gastos generales y reporta ese gasto como una línea aparte.

– Determina un costo unitario de los gastos generales a ser asignado a los productos.

– Es diferente de los otros métodos de cálculo de costos, ya que toma en cuenta también los gastos fijos de manufactura (como el alquiler de la planta, servicios públicos, depreciaciones, etc.).

– El costeo absorbente dará como resultado dos categorías de gastos generales: los aplicables al costo de mercancía vendida y los aplicables al inventario.

Sistemas de costeo absorbente

Costeo por orden de trabajo

El cálculo del costo se asigna al producto por lotes (un conjunto no repetido de varias unidades de producción).

Costeo de procesos

El cálculo del costo se asigna al producto de forma sistemática, ya que no existen lotes.

Costeo basado en actividades (ABC)

El cálculo del costo asignado al producto final se toma de todas las partidas de costos y gastos.

Ventajas del costeo absorbente

– El costeo absorbente tiene en cuenta todos los costos de producción, no solo los costos directos, como lo hace el costeo directo. Incluye los costos fijos de operación de una empresa, como salarios, alquiler de instalaciones y facturas de servicios públicos.

– Identifica la importancia de los costos generales fijos involucrados en la producción.

– Muestra una menor fluctuación en las ganancias netas en caso de una producción constante, pero con ventas oscilantes.

– Genera una situación única en la cual, al fabricar más unidades, se aumenta el ingreso neto. Esto es así porque los gastos generales están distribuidos entre todas las unidades fabricadas; el gasto general por unidad disminuirá en el costo de mercancía vendida en la medida en que se produzcan más artículos.

– Como los activos siguen siendo parte de los libros de la empresa al final del período, el costeo absorbente refleja los costos fijos asignados a los artículos dentro del inventario final.

Emisión de reportes oficiales a terceros

Una de las principales ventajas de elegir utilizar el costeo absorbente es que cumple con los Principios de Contabilidad Generalmente Aceptados (PCGA) y se requiere para informar al Servicio de Rentas Internas (IRS).

Incluso si una empresa opta por utilizar el costeo directo para sus fines contables internos, aún tiene que calcular el costeo absorbente para presentar los impuestos y emitir otros informes oficiales.

Dará como resultado una contabilidad más precisa con respecto al inventario final. Además, se contabilizan más gastos en los productos no vendidos, lo cual reduce los gastos reales reportados. Esto da como resultado que se calcula un ingreso neto mayor al compararlo con el cálculo del costeo directo.

Le brindan a la empresa una imagen más precisa de la rentabilidad que el costeo directo, si los productos no se venden durante el mismo período contable en que se fabrican.

Puede ser importante para una empresa que aumenta su producción mucho antes de un aumento estacional previsto en las ventas.

El uso del costeo absorbente podría ser particularmente crítico para empresas pequeñas que a menudo carecen de reservas financieras. Estas compañías no pueden permitirse tener pérdidas o vender productos sin tener idea de la contabilidad de los gastos generales.

Desventajas

– Resulta difícil tomar en cuenta todos los gastos generales fijos de fabricación para calcular el precio por unidad a asignar a los productos.

– Puede hacer que el nivel de rentabilidad de una empresa parezca mejor de lo que es en un período contable dado, porque todos los costos fijos no se deducen de los ingresos, a menos que se vendan todos los productos manufacturados de la empresa. Además de sesgar una declaración de pérdidas y ganancias, esto puede inducir a error a la gerencia.

– Dado que el costeo absorbente se enfatiza en el costo total (tanto variable como fijo) no es útil que la gerencia lo utilice para tomar decisiones para la eficiencia operativa, ni para controlar o planificar.

– No proporciona un análisis tan bueno del costo y el volumen como lo hace el costeo directo. Si los costos fijos son una parte especialmente grande de los costos totales de producción, es difícil determinar las variaciones en los costos que ocurren a diferentes niveles de producción.

– Ya que el costeo absorbente incluye los gastos generales, es desfavorable al compararlo con el costeo directo cuando se toman decisiones sobre fijación de precios incrementales. El costeo directo solo incluye los costos extras de producir la siguiente unidad incremental de un producto.

Ejemplo

La organización X únicamente produce y vende el producto Y. Se conoce la siguiente información financiera sobre el producto Y:

- Precio de venta por pieza: $50.

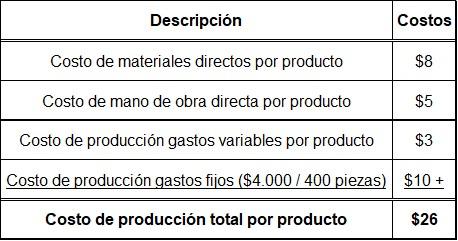

- Costos directos de materiales por producto: $8.

- Los costos directos de mano de obra por producto: $5.

- Costos generales de producción variables por producto: $3.

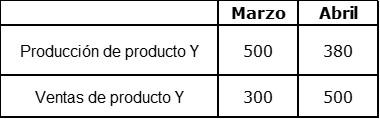

Información detallada de producción y ventas con respecto a los meses de marzo y abril

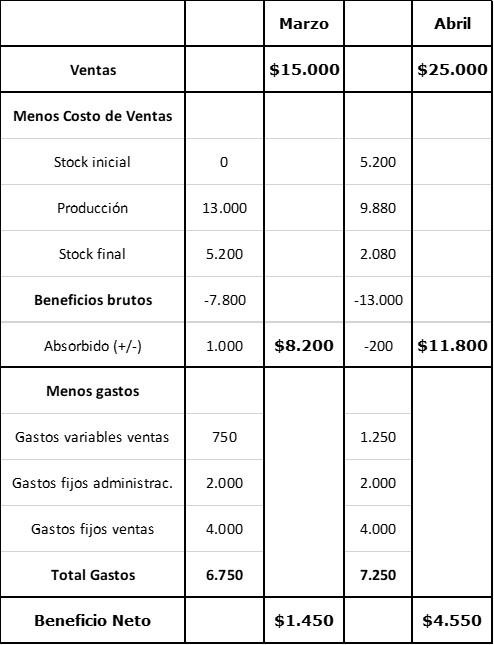

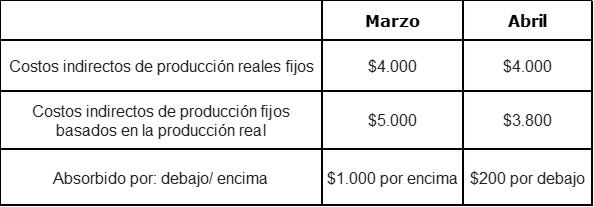

No hubo stock inicial en marzo. Los costos indirectos fijos ahora están presupuestados a $4000 por mes y han sido absorbidos por producción. Una producción regular es de 400 piezas mensuales.

Los costos adicionales son:

- Costos fijos por ventas: $4000 por mes.

- Los costos fijos de administración: $2000 por mes.

- Costos variables por ventas (comisión): 5 % de los ingresos por ventas.

Primer paso: cálculo de los costos totales de producción por producto

Segundo paso: cálculo del valor de inventario y producción

Tercer paso: costos indirectos de producción fijos absorbidos por debajo o por encima

Cuarto paso: cálculo del beneficio con el costeo absorbente