Costo total: función, cómo se calcula y ejemplo

El costo total es una medida económica que suma todos los gastos que se pagan para producir un producto, comprar una inversión o adquirir un equipo, que incluye no solo el desembolso inicial de efectivo, sino también el costo de oportunidad de sus escogencias.

A diferencia de la contabilidad de costos, el costo total en economía incluye el costo de oportunidad total de cada factor de producción como parte de sus costos fijos o variables.

El costo total es el costo económico total de producción. Está compuesto por un costo variable, que varía según la cantidad de un bien producido, incluyendo insumos como mano de obra y materias primas.

Además, está compuesto por un costo fijo, que es un valor independiente de la cantidad producida de un bien. Incluye los gastos que no se pueden variar a corto plazo, tales como edificios, equipos y maquinarias.

La tasa a la que cambia el costo total a medida que cambia la cantidad producida se denomina costo marginal. Esto también se conoce como el costo variable de la unidad marginal.

Índice del artículo

Este es un concepto fundamental para los dueños de negocios y ejecutivos, porque permite realizar un seguimiento de los costos combinados de las operaciones.

El significado de este término varía ligeramente dependiendo del contexto. Por ejemplo, cuando se usa para definir los costos de producción, mide los gastos totales fijos, variables y generales asociados con la producción de un bien.

Permite a las personas tomar decisiones sobre los precios y los ingresos en función de si los costos totales aumentan o disminuyen.

Además, las personas interesadas pueden profundizar en las cifras de costos totales separándolos en costos fijos y costos variables, y ajustar las operaciones en consecuencia para reducir los costos generales de producción. La gerencia también usa esta idea cuando contempla los gastos de capital.

En marketing, es necesario conocer cómo los costos totales se dividen entre variables y fijos. Esta distinción es crucial para pronosticar los ingresos generados por diversos cambios en las ventas por unidad y, por ende, el impacto financiero de las campañas de mercadotecnia propuestas.

La función de costo es la relación matemática entre el costo de un producto y sus diversos determinantes. En esta función, el costo unitario o costo total es la variable dependiente.

Durante la producción, algunos factores son fácilmente ajustables para sincronizarse con cualquier cambio en el nivel de producción. Por ejemplo, una empresa emplea más trabajadores o compra más materia prima para incrementar la producción. Estos son los factores variables.

Sin embargo, factores como la infraestructura, los equipos de producción, etc., no son tan fáciles de ajustar. La empresa requiere usualmente más tiempo para hacer cambios en ellos. Estos factores son los factores fijos.

Basándose en la comprensión de los factores variables y fijos, se puede dar una mirada a los períodos de corto y largo plazo, para comprender mejor los costos totales de corto plazo.

El corto plazo es un período de tiempo en el que la empresa puede aumentar la producción al realizar cambios solo en los factores variables, como en la mano de obra, materia prima, etc.

Además, las cantidades de los factores fijos no se pueden cambiar en el corto plazo. Por tanto, el corto plazo es un período de tiempo en el que solo cambian los factores variables, los factores fijos permanecen inalterados.

Por otro lado, el largo plazo es un período de tiempo en el que la empresa debe realizar cambios en todos los factores para poder obtener el resultado deseado. Se puede decir que, en el largo plazo, todos los factores se vuelven variables.

Es importante tener en cuenta que estos factores, fijos o variables, generan costos. Se puede observar a continuación:

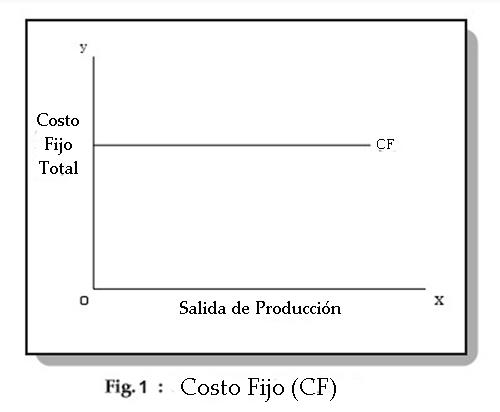

Los costos fijos son aquellos que no varían con la producción y, por lo general, incluyen alquileres, seguros, depreciación y costos de configuración. También se les llama gastos generales.

En la Figura 1, se puede ver que los costos fijos son independientes de la producción. Es decir, no cambian con ninguna modificación en la salida de producción.

La empresa incurre en estos costos independientemente del tamaño de la producción. La empresa debe sobrellevar estos costos, incluso si cierra sus operaciones en el corto plazo.

Por lo general, los costos fijos incluyen cargos como: alquiler, prima de seguro, costos de mantenimiento, impuestos, etc.

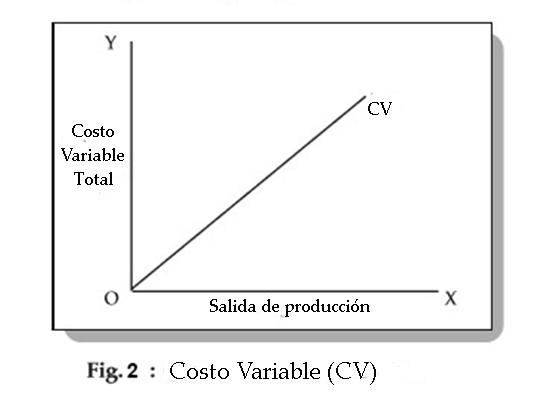

Los costos variables son costos que varían con la producción y también se denominan costos directos. Ejemplos de costos variables típicos incluyen combustible, materias primas y algunos costos de mano de obra.

En la Fig. 2 se puede ver que los costos variables cambian con las modificaciones en la salida de producción. Los costos variables incluyen pagos como salarios, gastos de materia prima, consumo de energía, etc.

Si una empresa cierra su operación en el corto plazo, entonces no utilizará los factores variables de producción. Por tanto, no incurrirá en costos variables.

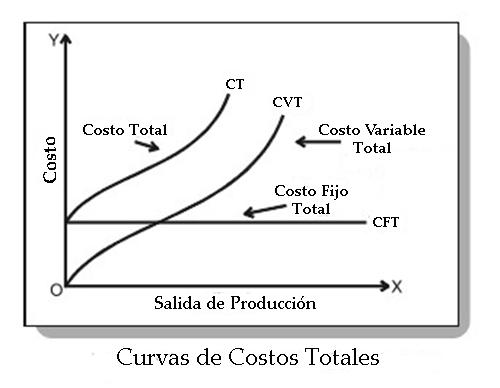

El costo total (CT) de un negocio es la suma de los costos variables totales (CVT) y los costos fijos totales (CFT). Por tanto, se tiene: CT= CFT + CVT

El siguiente gráfico representa las curvas de costo fijo total, costo variable total y costo total:

Como se puede observar, la curva de CFT comienza desde un punto en el eje Y, siendo paralela al eje X. Esto implica que incluso si la producción es cero, la empresa incurrirá en un costo fijo.

Por otro lado, la curva de CVT se eleva hacia arriba. Esto implica que el CVT aumenta a medida que se incrementa la salida de producción.

Esta curva comienza desde el origen, lo que muestra que no existen costos variables cuando la salida de producción es cero.

Finalmente, se observa que la curva de costo total (CT) se obtiene al sumarse el CFT con el CVT.

En el ambiente empresarial, los costos fijos con frecuencia se denominan costos generales. Estos representan el monto de dinero que la empresa necesita gastar para simplemente seguir operando.

Más exactamente, podría decirse que los costos fijos son los costos que no disminuyen ni aumentan a medida que la empresa produce menos o más servicios y bienes.

Los costos fijos para una empresa son similares, aunque no cabalmente iguales, a los costos que se colocan en un presupuesto personal.

Entre los costos fijos de una empresa se encuentran: alquiler, servicios públicos, arrendamientos de edificios, equipos, maquinarias, primas de seguros y mano de obra que no participa en la producción de los servicios y bienes.

Por ejemplo, supongamos que se es dueño de una planta productora de pelotas de tenis. Los costos fijos mensuales son los siguientes:

– Arrendamiento de edificios= $4.000.

– Pagos de préstamos= $3.000.

– Primas de seguros= $1.500.

– Equipos= $2.500.

Además, se pagan $7.000 por mes para los empleados que no afectan directamente la fabricación de las pelotas de tenis: guardias de seguridad, ayudantes administrativos, etc. Al sumar todos estos valores, se obtiene un valor para los costos fijos de: $4.000+ $3.000+ $1.500+ $2.500+ $7.000= $18.000.

Los costos variables en las empresas son un poco diferentes a los presupuestos personales. Los costos variables de una empresa son los gastos directamente afectados por la cantidad de servicios o bienes producidos.

Es decir, cuanto más crece una empresa en relación a los servicios prestados, bienes producidos, etc., mayores serán sus costos variables.

Entre los costos variables para un negocio se encuentran las materias primas, el personal involucrado en el proceso de producción, gastos de envío, etc.

Adicionalmente, los servicios pueden ser también un gasto variable, si oscilan con la producción de la empresa.

Ejemplos

Por ejemplo, supongamos que cierta fábrica robótica de automóviles tiene un gran consumo de electricidad. El consumo de electricidad que necesita aumentará a medida que fabrique más automóviles. Es por ello que los diferentes servicios públicos se pueden catalogar como costo variable.

Siguiendo con el ejemplo de la planta productora de pelotas de tenis, se puede decir que los costos variables incluyen:

– Caucho= $1.000.

– Envío= $2.000.

– Salarios de los trabajadores de fábrica= $11.000.

La fábrica consume también gas natural en grandes cantidades para el proceso que vulcaniza el caucho. Este costo aumenta a medida que se incrementa la producción. La factura de servicios públicos de este mes fue de $3.000.

Sumando todos estos gastos, se obtiene un costo variable total de: $1.000+ $2.000+ $11.000+ $3.000= $17.000.

La fórmula para calcular los costos totales de una empresa resulta ser realmente bastante simple: Costo total= costos fijos + costos variables.

Tomando el ejemplo, dado que los costos fijos son de $18.000 y los costos variables son de $17.000, el costo total mensual para la planta es de $35.000.

La mayoría de los costos variables y fijos de las compañías se pueden encontrar en los estados financieros.

Concretamente, en el estado de ganancias y pérdidas deben estar contenidos todos los costos variables relacionados con la producción de los servicios y bienes de la empresa, conjuntamente con los costos fijos importantes, como los sueldos del personal administrativo, el alquiler, etc.

El estado de ganancias y pérdidas es un instrumento financiero estándar. Todas las empresas que tengan algún tipo de ejercicio contable deberían tener uno.

Además, para comprobar cuánto dinero necesita el negocio para pagos en el futuro es posible que se requiera analizar otro estado financiero, llamado hoja de balance.

El balance contiene, además de otras cifras importantes, los pasivos de una empresa, que es el monto de dinero que se debe a otros entes.

Esto puede ayudar a establecer la salud financiera de la empresa. Si apenas se está ganando el dinero suficiente para cubrir el costo total y se tienen pasivos importantes, la empresa puede estar en una posición no favorable.

La fórmula del costo total se utiliza para derivar los costos variables y fijos combinados de un lote de bienes o servicios.

La fórmula es el costo fijo promedio unitario más el costo variable promedio unitario, multiplicado por el número de unidades. El cálculo es:

Costo total= (costo fijo promedio + costo variable promedio) x número de unidades.

Por ejemplo, una compañía está incurriendo en $10.000 de costos fijos para producir 1.000 unidades, dando un costo fijo promedio unitario de $10, y su costo variable unitario es de $3. Al nivel de producción de 1.000 unidades, el costo total de la producción es:

($10 Costo fijo promedio + $3 Costo variable promedio) x 1.000 Unidades = $13.000 Costo total.

Existen varios problemas con la fórmula del costo total. Para corregir estos problemas, es necesario volver a calcular el costo total cada vez que el volumen de producción cambie en una cantidad de material.

Rango limitado para el costo fijo promedio

La definición de costo fijo es que es un costo que no varía con el volumen de producción, por lo que la parte del costo fijo promedio de la fórmula solo se debe aplicar dentro de un rango de volumen de producción muy estrecho.

En realidad, es probable que el mismo costo fijo se aplique en una amplia gama de volúmenes de producción, por lo que la cifra del costo fijo promedio podría variar enormemente.

Los costos de compra variables se basan en el volumen

Al comprar materias primas y componentes para el proceso de producción, el costo por unidad variará según los descuentos por volumen. Por tanto, cuantas más unidades se ordenen, menor será el costo variable por unidad.

El costo de mano de obra directa en realidad es fijo

Hay pocos casos en que la mano de obra directa en realidad varíe directamente con el volumen de producción.

Por el contrario, se necesita un número fijo de personas para dotar de personal a una línea de producción. Ese grupo puede manejar una amplia gama de volúmenes de producción. Por tanto, la mano de obra directa generalmente debería considerarse un costo fijo.

Jane es la directora de operaciones del mayor fabricante de automóviles del mundo. La compañía ha visto recientemente que sus costos totales han venido aumentando un 15% año tras año. Por esta razón, Jane fue encargada de analizar esta tendencia en un esfuerzo por solucionarlo.

En general, ella se percata de que los costos de la empresa han aumentado de $100.000 a $132.250 en solo dos años, lo que valida el crecimiento extremo de los costos totales.

Después de revisar los números observa, para su sorpresa, que los costos fijos no se han incrementado, sino que han disminuido de $70.000 a $65.000.

Además, ve que los costos variables de la empresa, específicamente en salarios y beneficios, se han incrementado de $30.000 a $67.250.

Ella razona que el costo de oportunidad de estos $37.250 es demasiado grande y podría utilizarse en otros rubros de la empresa.

Por tanto, se reduce el personal y se aumentan los turnos, gastando los $37.250 en otras inversiones para la compañía. Esto eventualmente reducirá los costos totales generales.

- Wikipedia, the free encyclopedia (2019). Total cost. Tomado de: en.wikipedia.org.

- My Accounting Course (2019). What is Total Cost? Tomado de: myaccountingcourse.com.

- Steven Bragg (2018). Total cost formula. Accounting Tools. Tomado de: accountingtools.com.

- Economics Online (2019). Costs of production. Tomado de: economicsonline.co.uk.

- Toppr (2019). Short Run Total Costs. Tomado de: toppr.com.

- Wikihow (2019). How to Calculate Total Cost. Tomado de: wikihow.com.