Capital de trabajo: concepto, cálculo, importancia, ejemplo

¿Qué es el capital de trabajo?

El capital de trabajo, también conocido como capital circulante, es un indicador financiero que representa la liquidez operativa disponible para una empresa, organización u otra entidad, incluidas entidades gubernamentales. Al igual que los activos fijos, tal como la planta y los equipos, el capital de trabajo se considera una parte del capital operativo.

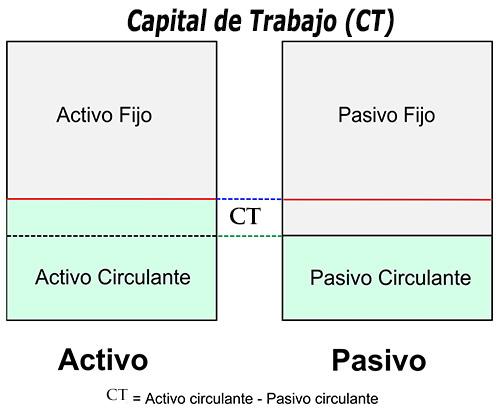

El capital de trabajo es la diferencia entre los activos circulantes de una empresa, tales como efectivo, cuentas por cobrar de los clientes, inventarios de materias primas y productos terminados; y los pasivos circulantes, tal como las cuentas por pagar a los proveedores.

La mayoría de los proyectos requieren una inversión en capital de trabajo, lo que reduce el flujo de caja, pero el efectivo también disminuirá si el dinero se recauda demasiado lentamente o si el volumen de ventas está disminuyendo, lo que provocará una caída en las cuentas por cobrar.

El capital de trabajo revela mucho sobre la situación financiera de una empresa, o al menos la posición de liquidez de dicha empresa a corto plazo.

¿Cómo se calcula el capital de trabajo?

El capital de trabajo se calcula restando los activos circulantes de los pasivos circulantes:

- Capital de trabajo = activos circulantes – pasivos circulantes

Si los activos circulantes son menores que los pasivos circulantes, la empresa tiene una deficiencia de capital de trabajo, también llamada déficit de capital circulante.

Los activos circulantes y pasivos circulantes incluyen tres cuentas que son de especial importancia. Estas cuentas representan las áreas del negocio donde los gerentes tienen un impacto más directo: cuentas por cobrar e inventario (activo circulante), y cuentas por pagar-pasivo circulante.

La porción circulante de la deuda (pagadera antes de 12 meses) es crítica porque representa un reclamo a corto plazo para los activos circulantes. Otros tipos de deuda a corto plazo son los préstamos bancarios y líneas de crédito.

Características de la fórmula

La fórmula del capital de trabajo asume que una empresa realmente liquidaría sus activos circulantes para pagar pasivos circulantes, lo que no siempre es realista, considerando que siempre se necesita algo de efectivo para cumplir con las obligaciones de nómina y mantener las operaciones.

Además, la fórmula del capital de trabajo asume que las cuentas por cobrar están disponibles para su cobro, lo que puede no ser el caso para muchas compañías.

Un ciclo de capital de trabajo positivo estabiliza los ingresos y los pagos para minimizar el capital de trabajo y maximizar el flujo de efectivo.

Las empresas en crecimiento requieren efectivo. La forma más económica de crecer es poder liberar efectivo acortando el ciclo del capital de trabajo.

Importancia del capital de trabajo

El capital de trabajo es un indicador común de la liquidez, la eficiencia y la salud general de una empresa. Una empresa puede estar dotada de muchos activos y rentabilidad; sin embargo, pudiera no tener liquidez si sus activos no pueden convertirse fácilmente en efectivo.

El capital de trabajo refleja los resultados de una serie de actividades de la empresa. Incluye la administración de inventarios, administración de deudas, recaudación de ingresos y pagos a proveedores.

Es más confiable que cualquier otro indicador financiero, porque indica lo que quedaría si una empresa tomara todos sus recursos a corto plazo y los usara para pagar todos sus pasivos a corto plazo. Mientras más capital de trabajo tenga disponible una empresa, experimentará menos tensión financiera.

Uno de los usos más importantes del capital de trabajo es el inventario. Cuanto más tiempo se encuentre el inventario en almacén, más tiempo estará inmovilizado el capital de trabajo de la empresa.

Capital de trabajo positivo y negativo

Una de las principales ventajas de observar la posición de capital de trabajo de una empresa es poder prever muchas dificultades financieras potenciales que puedan surgir.

Se requiere un capital de trabajo positivo para garantizar que una compañía pueda seguir con sus operaciones, así como que posea suficientes fondos para indemnizar tanto los gastos operativos como las deudas a corto plazo casi de inmediato.

El capital de trabajo negativo generalmente indica que una compañía no puede satisfacer sus deudas a corto plazo.

Sin embargo, una empresa que mantenga demasiado capital de trabajo puede reducir sus rendimientos. Un inversionista podría estar mejor si el consejo directivo decidiera distribuir parte de ese excedente en forma de dividendos; por eso pudiera ser una evaluación engañosa.

La necesidad de contar con efectivo

Cuando no se administran con cuidado, las empresas pueden crecer y quedar sin efectivo al necesitar más capital de trabajo para cumplir los planes de expansión que lo que pueden generar en su estado actual.

Esto generalmente ocurre cuando una compañía ha usado efectivo para pagar todo, en lugar de buscar financiamiento que suavice los pagos y ponga dinero en efectivo disponible para otros usos.

Como resultado, la falta de capital de trabajo hace que muchas empresas fracasen, aunque realmente obtengan ganancias. Las empresas más eficientes invierten sabiamente para evitar estas situaciones.

Como regla absoluta de los financistas, ellos quieren ver un capital de trabajo positivo. Tal situación les da la posibilidad de pensar que la compañía tiene activos circulantes suficientes para cubrir sus obligaciones financieras.

Aumento y disminución del capital de trabajo

Mediante el estudio de los niveles de capital de trabajo se puede determinar si una empresa tiene los recursos necesarios para expandirse internamente o si deberá recurrir a los mercados financieros para recaudar fondos adicionales.

En las mejores circunstancias, los niveles insuficientes de capital de trabajo pueden generar presiones financieras en una empresa. Esto aumenta los préstamos y el número de pagos atrasados a acreedores y proveedores.

Esta es la razón por la cual los analistas son sensibles a una disminución en el capital de trabajo, ya que indica que una empresa tiene dificultades para mantener o aumentar sus ventas, está pagando las facturas demasiado rápido o está cobrando las cuentas por cobrar demasiado lentamente.

Por otro lado, un aumento en el capital de trabajo sugiere lo contrario. Indica que la empresa ha aumentado sus activos circulantes o ha disminuido los pasivos circulantes; por ejemplo, ha pagado algunos acreedores a corto plazo.

Hay varias maneras de evaluar aún más el capital de trabajo de una empresa. Se incluye rotación de inventario, relación de días de cuentas por cobrar y por pagar, razón circulante y prueba ácida.

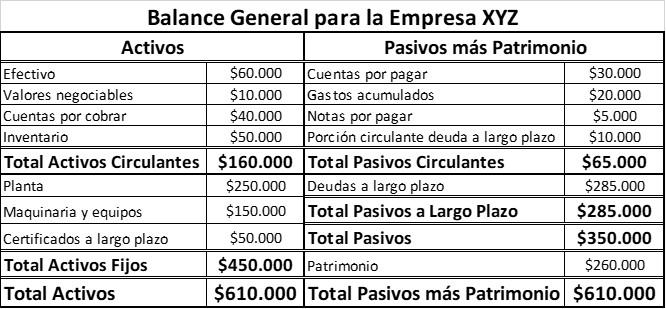

Ejemplo de capital de trabajo

Aquí está la información del balance general sobre la empresa XYZ:

Usando la fórmula de capital de trabajo y la información del balance de la tabla superior, podemos calcular que el capital de trabajo de la empresa XYZ es:

$160 000 (total activos circulantes) – $65 000 (total pasivos circulantes)

= $95 000 (capital de trabajo