Ingresos operacionales: en qué consisten y ejemplos

Los ingresos operacionales u operativos son una cifra contable que mide la cantidad de ganancia obtenida por las operaciones comerciales de un negocio, después de deducir los gastos operacionales, tales como salarios, depreciación y el costo de mercancía vendida.

El ingreso operacional toma el ingreso bruto de una empresa, que es equivalente al ingreso total menos el costo de mercancía vendida, y le resta todos los gastos operacionales.

Los gastos operacionales de una empresa son los costos que se incurren por las actividades operativas normales. Estos incluyen elementos tales como los suministros de oficina y servicios públicos.

Los ingresos operacionales son un indicador de la rentabilidad. Les dice a los inversionistas cuántos ingresos eventualmente se convertirán en ganancias para una compañía.

Normalmente, el estado de resultados declara este cálculo al final de la sección de operaciones, denominándolo como ingresos operacionales. Esta sección siempre se presenta antes de las secciones no operativas y de impuesto sobre la renta para el cálculo de la utilidad neta.

Índice del artículo

Los ingresos operacionales son similares a las ganancias de una empresa antes de intereses e impuestos (EBIT). También se los conoce como beneficio operacional o beneficio recurrente.

La única gran diferencia entre el ingreso operacional y el EBIT es que el EBIT incluye cualquier ingreso no operacional que genere la compañía. Los ingresos operacionales se calculan como:

Ingresos operacionales= Ingreso bruto – Costo de mercancía vendida – Gastos operacionales.

Los gastos operacionales incluyen todos los costos asociados con la ejecución de las actividades comerciales principales. Por ejemplo, los gastos de venta, generales y administrativos, depreciación y amortización, y otros gastos.

Por otro lado, excluyen elementos tales como inversiones en otras empresas (ingresos no operacionales), impuestos y gastos por intereses.

Además, no se incluyen las partidas no recurrentes, tales como ajustes contables, juicios legales o transacciones únicas. Tampoco otras partidas del estado de resultados que no están directamente relacionadas con las operaciones comerciales centrales de la empresa.

El ingreso operacional se requiere para calcular el margen operacional, que describe la eficiencia operativa de una empresa.

Hay que tener en cuenta que solo porque una empresa muestre una ganancia en el balance final del año no significa que la empresa esté sana. En realidad, podría significar lo contrario.

Por ejemplo, una empresa podría estar perdiendo clientes y reduciendo su tamaño. Como resultado, están liquidando sus equipos y logrando enormes ganancias. Las actividades principales están perdiendo dinero, pero las ventas de equipos están ganando dinero. Este negocio claramente no es saludable.

Los ingresos operacionales son importantes porque se consideran un indicador crítico de la eficiencia con la que opera una empresa. Cuanto mayor sea el ingreso operacional a medida que pasa el tiempo, más rentable será el negocio principal de una empresa.

Son una medida indirecta de la productividad y la capacidad de una empresa para generar más ganancias, que luego se podrán utilizar para expandir aún más el negocio.

También permiten analizar la rentabilidad operativa como un indicador singular del desempeño. Este análisis es particularmente importante cuando se comparan compañías similares en una sola industria. Esto es porque esas compañías pueden tener diferentes estructuras de capital o entornos fiscales.

Igualmente es importante tener en cuenta que algunas industrias tienen costos de mano de obra o materiales más altos que otras.

Esta es la razón por la que la comparación de los ingresos operacionales o los márgenes operacionales es generalmente más significativa entre empresas dentro de la misma industria. La definición de una proporción “alta” o “baja” debe realizarse dentro de este contexto.

Para la gerencia

Varias cosas pueden afectar el ingreso operacional, como la estrategia de precios, los precios de las materias primas o los costos de la mano de obra.

Sin embargo, como estos elementos están directamente relacionados con las decisiones diarias que toman los gerentes, el ingreso operacional también es un indicador de la flexibilidad y competencia gerencial, particularmente en tiempos económicos difíciles.

Para los inversionistas

Este es un concepto importante porque les da a los inversionistas y acreedores una idea sobre qué tan bien se desempeñan las actividades comerciales básicas. Separa los ingresos, los gastos operativos y los no operativos, para ofrecer a los usuarios externos una idea clara sobre cómo la empresa gana dinero.

Los inversionistas supervisan de cerca los ingresos operacionales para evaluar la tendencia de eficiencia de una empresa durante un período de tiempo.

Los ingresos operacionales proporcionan a los analistas de inversión información útil para evaluar el desempeño operativo de una empresa. No se toman en cuenta los gastos por intereses o las tasas impositivas, dos variables que pueden ser únicas de una compañía a otra.

Los ingresos operacionales, así como lo es la ganancia bruta y la utilidad neta, son indicadores financieros claves que se utilizan para determinar el valor de una empresa para una compra potencial.

Muchas empresas se enfocan en los ingresos operacionales cuando miden el éxito operacional del negocio.

Por ejemplo, la Compañía ABC, un hospital y firma de medicamentos, reporta un aumento en sus ingresos operacionales de 20% anuales a $25 millones durante los dos primeros trimestres de su año fiscal.

La compañía notó un aumento en sus ingresos y en los ingresos operacionales debido a un incremento en el volumen de pacientes en los dos trimestres.

El aumento en las visitas de pacientes fue impulsado por dos de los nuevos medicamentos de inmunoterapia de la compañía: uno para tratar el cáncer de pulmón y el otro el melanoma.

En otro ejemplo, tenemos a Company Red, que informa los resultados financieros del primer trimestre de su año fiscal. La compañía vio un aumento en los ingresos operacionales en un 37% en comparación con el mismo período del año anterior.

El informe del aumento en los ingresos operacionales es especialmente importante porque la compañía está buscando fusionarse con la Compañía Azul, y los accionistas tienen programado votar el próximo mes sobre la posible fusión.

Si bien las ventas del primer trimestre de Company Red cayeron un 3%, el crecimiento de sus ingresos operacionales potencialmente podría darles a los accionistas de la Compañía Azul la confianza para votar y fusionar ambas compañías.

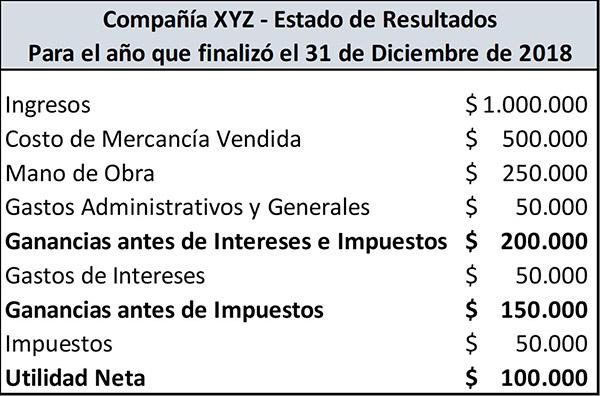

Vamos a considerar el siguiente estado de resultados presentado por la Compañía XYZ.

Usando esta información y la fórmula anterior, se puede calcular que el ingreso operacional de la Compañía XYZ es:

Ingreso operacional= $1.000.000 – $500.000 – $250.000 – $50.000= $200.000.

El ingreso operacional como porcentaje de las ventas se denomina margen operacional. En este ejemplo, la Compañía XYZ obtiene $0,20 en ingresos operacionales por cada $1 en ventas.

- Will Kenton (2018). Operating Income. Investopedia. Tomado de: investopedia.com.

- Investing Answers (2019). Operating Income. Tomado de: investinganswers.com.

- CFI (2019). Operating Income. Tomado de: corporatefinanceinstitute.com.

- Harold Averkamp (2019). What is operating income? Accounting Coach. Tomado de: accountingcoach.com.

- My Accounting Course (2019). Operating Income. Tomado de: myaccountingcourse.com.