Gestión de inventarios: concepto, tipos, modelos y ejemplos

La gestión de inventarios es un proceso mediante el cual se realizan diversas acciones para que una empresa pueda mejorar lo relacionado con la organización, planificación y control de todo su inventario de productos. Para que una empresa genere máximos dividendos es indispensable que haga uso eficaz de sus recursos, incluyendo los de su inventario.

Los bienes de una empresa están formados por aquellos elementos materiales que han sido adquiridos por sus dueños, sea para su procesamiento (materia prima, empaques para embalaje, cajas, etc.), o sea para su funcionamiento (terrenos, vehículos, maquinarias, papelería, mobiliario, equipos y artefactos, entre otros).

Estas posesiones deben ser registradas, categorizadas, ponderadas y administradas detalladamente para tener información precisa en lo que concierne al activo patrimonial de la organización. Con este registro es posible saber qué cosas se compran, con qué frecuencia se hacen las reposiciones, la cantidad de insumos en reserva, entre otros datos.

Índice del artículo

- 1 ¿Qué es un inventario?

- 2 Utilidad de los inventarios

- 3 Características de la gestión de inventarios

- 4 ¿Cómo se hace una gestión de inventarios?

- 5 Métodos de gestión de inventarios

- 6 Ejemplos de gestión de inventarios

- 7 Referencias

Un inventario es una relación confiable de todos los elementos obtenidos por la compañía, que se almacenan a fin de ser empleados en tiempos futuros ya sea en el área de producción, venta o servicios. La finalidad principal de un inventario es contribuir a la obtención de utilidades.

– Permiten que la producción y/o actividad se mantenga constante y que no sufra interrupciones causadas por carencia de insumos.

– Posibilitan la planificación de compras a mayoristas, lo que permite la obtención de mejores precios por volumen de compra.

– Reducen la pérdida por sobrepaso de fecha de caducidad de la existencia en almacén y por el estancamiento de la misma.

– Disminuyen tiempo de búsqueda, ya que todo es rápidamente ubicable.

Cada empresa u organización tiene requerimientos y ritmos distintos vinculados con el tipo de producto o prestación que realiza. Por eso no puede haber una sola manera de hacer inventario.

Para esto se requiere un análisis minucioso que abarque la ruta de los consumibles, desde la realización del pedido de la materia prima hasta la entrega del producto final elaborado.

La gestión de inventario es una herramienta útil para evitar la improvisación al momento de hacer las compras.

Contempla no solo el registro de bienes adquiridos por la entidad para garantizar su plena operatividad, sino también contempla la ubicación, la codificación y la descripción de los artículos, los procesos, los tiempos y los factores involucrados en cada fase.

Estas fases abarcan desde el pedido de materia en bruto hasta el despacho de los productos elaborados o servicios realizados.

La sistematización de estos procedimientos garantiza que se mantenga un flujo eficiente y dinámico de suministros, y que se lleven a cabo todos los procesos de forma óptima y oportuna. Asimismo, minimiza los excedentes o déficits de existencia en almacén, que ocasionarían trastornos en la producción.

Lo primero que hay que realizar es una observación detenida de todo lo que hay. Luego registrar en tiempo real la entrada y salida de cada producto con sus especificaciones propias.

Al mantener bajo control las variables que intervienen en los procesos operacionales, se pronostican los costos y se reducen los niveles de incertidumbre ante las oscilaciones del mercado.

Llevar una apropiada gestión de inventario contribuye a la rentabilidad empresarial, ya que permite identificar y corregir debilidades en el aprovechamiento de los recursos.

Existen varios métodos para realizar una gestión de inventario. De hecho, hay incluso programas de computación que brindan herramientas sencillas y automatizadas para que la persona encargada pueda realizar esta tarea de manera ágil y rápida.

Sin embargo, toda gestión de inventario parte de unos modelos que sirven de base para su ejecución. Los modelos sirven para analizar el efecto de diferentes factores del entorno y permiten prever eventualidades que puedan ocurrir en lo inmediato y a largo plazo.

Actualmente hay muchos programas de computación que se valen de estos modelos para hacer más fácil la aplicación de las fórmulas, ya que los usuarios solo tienen que introducir los datos y el sistema hace los cálculos de manera automatizada y veloz.

Los dos modelos principales que se aplican en la gestión de inventarios son: el modelo de Wilson y el modelo ABC.

Es también llamado modelo de Pedido Óptimo o modelo EOQ. Se basa en fórmulas matemáticas para definir las cantidades de pedidos más indicadas que se deben realizar en la empresa para hacer más eficiente la inversión de activos.

Este modelo se puede implementar en aquellas empresas que cumplan con las siguientes condiciones:

– Que su necesidad de materia prima sea cuantificada en cantidades estables.

– Que sus proveedores hagan los envíos de una forma continua y su precio sea constante.

– Que el flujo de elaboración y despacho de sus productos terminados también se mantenga invariable.

– Que no presente interrupción en sus existencias.

Antes de aplicar el Modelo Wilson, es necesario determinar ciertas variables:

– Q: representa la cantidad de insumos que se van a solicitar por pedido.

– q : representa la cantidad de productos hechos por la fábrica que se venden al año.

– g: representa el costo por unidad que implica almacenar los insumos al año.

– n: representa la cantidad de pedidos que realizan todos los clientes por año.

– k: representa el costo por unidad de la totalidad de los pedidos al año.

– Ss: representa la cantidad de unidades que se encuentran en las reservas de seguridad de la empresa.

– D: representa la cantidad de unidades de producto elaborado por la empresa que demandan los clientes.

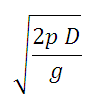

Para determinar la cantidad de pedido óptimo se aplican las siguientes fórmulas:

p(D/Q)

Luego:

g ( Q/2 )

Y por último:

También llamado el método de 80/20, se fundamenta en el llamado principio de Pareto y se emplea para clasificar los insumos según la importancia de los mismos.

Este modelo se aplica a productos inventariados que requieren diferentes maneras de control. En este modelo, cada artículo recibe un tratamiento diferenciado acorde con su categoría.

Inicialmente se debe registrar el costo de cada elemento almacenado y su frecuencia de consumo. Luego se multiplica la cantidad de insumos consumidos por el costo de cada unidad y, seguidamente, ordenamos las cifras resultantes en orden creciente.

Las cifras se categorizan como:

Son aquellos artículos que poseen más valor, bien sea porque son los más utilizados, los más solicitados por los clientes o los más importantes para la empresa. Para este renglón se deben implementar rigurosos controles periódicamente supervisados, poniendo especial atención en la exactitud de los datos asentados.

Este segmento amerita mayor inversión de recursos por ser el más rentable. Esta categoría debe ubicarse en la zona de más fácil acceso al personal o al público. De ser posible, lo ideal es emplear sistemas automatizados para hacer el pedido y el despacho de los productos, garantizando su entrada y su salida de manera rápida y eficiente.

Son aquellos artículos que poseen valor medio. Para este renglón la rigurosidad se relaja un poco sin descuidar el chequeo de la existencia. Esta categoría debe ubicarse en la zona de acceso medio debido a su moderada salida.

Son los artículos de menos valor. Muchas veces es más el gasto que representan que la ganancia que aportan a la empresa. No se requiere excesiva precisión en los registros; de hecho, basta con mantener los artículos en orden. Esta categoría puede ubicarse en espacios de bajo tránsito debido a su lenta salida.

La metodología ABC promueve la efectividad en depósito, ya que requiere menos tiempo al momento de ubicar los insumos porque los más solicitados se encuentran agrupados.

Sin embargo, hay que tener en cuenta que debe hacerse un chequeo cada cierto tiempo a fin de actualizar el valor de los productos, porque puede que haya modificaciones y algunos productos cambien de categoría. Este sistema resulta especialmente útil al momento de la toma de decisiones.

– Una empresa de zapatos vende más en los meses de primavera y verano y necesita incrementar las existencias en esos meses.

– Una farmacéutica se enfrenta a una etapa de muchos pedidos debido a una epidemia.

– Una empresa cárnica tiene acumulación de stock, lo cual le produce gastos, y tiene que resolver cómo reducir el almacenaje de esos productos.

- Bastidas B., Edwin. Enfasis en logística y cadena de abastecimiento, Guía 11. Facultad de Ingeniería, 2010.

- Enciclopedia de negocio para empresas. Recuperado en: es.shopify.com

- Apuntes empresariales. Gestión de inventarios y almacenes. (2016) Recuperado en: esan.edu.pe

- Cómo hacer una gestión de inventario eficiente. Recuperado en: destinonegocio.com