Costeo directo: concepto, características, ventajas, ejemplos

¿Qué es el costeo directo?

El costeo directo es una forma de análisis de costos que usa solo los costos variables para tomar decisiones. No considera los costos fijos, ya que se asume que están asociados con el momento en el que incurrieron. Este método es una herramienta práctica en la que el cálculo de costos se usa para decidir sobre la producción y la planificación de ventas.

La lógica que hay en considerar los costos fijos de fabricación como gastos es que la compañía incurriría en tales costos, ya sea que la planta estuviera en producción o estuviera inactiva. Por lo tanto, estos costos fijos no se relacionan específicamente con la fabricación de productos.

El concepto de costeo directo es extremadamente útil para tomar decisiones a corto plazo, pero puede llevar a resultados nocivos si se utiliza para la toma de decisiones a largo plazo, ya que no incluye todos los costos que se deben aplicar en una decisión a mayor plazo.

El costeo directo (de materiales y mano de obra) consiste en ofrecer rápidamente una visión general para poder realizar un cálculo de costos o un indicador de costos.

Características del costeo directo

– El costeo directo separa los gastos generales de fabricación en fijos y variables. Los costos variables —costos que aumentan con el volumen de producción— se tratan como costos del producto; y los costos fijos —costos que no cambian con el volumen de producción— se consideran gastos del período.

– Se incurre en los gastos fijos, como el alquiler, la depreciación, el salario, etc., aunque no haya producción. Por tanto, no se consideran costos del producto y se tratan como gastos del período. No son transferibles al próximo período, ya que no están incluidos en los inventarios.

– No muestra diferencias en el costo de producción por unidad si existen fluctuaciones en la producción.

– Puede brindar información más precisa para los que toman decisiones, ya que los costos están mejor enlazados a los niveles de producción.

– Usa el resultado del margen de contribución de la siguiente manera:

Ventas – gastos variables = margen de contribución – gastos fijos = beneficio neto, basándose en el número de unidades vendidas.

Ventajas y desventajas

Ventajas

– Es de gran ayuda para la gerencia de una organización cuando se deben tomar decisiones con relación al control de costos.

– Es de gran utilidad como herramienta de análisis. No contiene la asignación de gastos generales, que no solo es irrelevante para muchas decisiones a corto plazo, sino que puede ser difícil de explicar a alguien que no sepa contabilidad.

– El costeo directo es muy útil para controlar los costos variables, porque se puede crear un reporte de análisis de varianza que compare el costo variable real con el costo variable por unidad estimado. Los costos fijos no se incluyen en este análisis, ya que están asociados con el período en el que se incurren, por no ser costos directos.

– La asignación de los gastos generales puede requerir una gran cantidad de tiempo para completarse, por lo cual es común evitar la asignación de gastos generales cuando no se necesiten informes externos.

– Resulta útil para esbozar el cambio en las ganancias a medida que cambie el volumen de ventas. Es relativamente simple crear una tabla de costos directos que indique a qué niveles de producción se generarán costos directos adicionales, de modo que la gerencia pueda estimar la ganancia para diferentes niveles de actividad corporativa.

Desventajas

– Solo asigna los costos directos de mano de obra, trayendo como consecuencia que no se transfieran todos los gastos al precio unitario del artículo.

– Está prohibido usarlo para presentar informes de costos de inventario según los principios de contabilidad generalmente aceptados y las normas internacionales de información financiera. Estos requieren que una empresa asigne los costos indirectos a su activo de inventario para sus informes externos.

Si se utilizara el costeo directo para la generación de informes externos, entonces se incluirían en el balance general menos costos en el activo de inventario, lo que resultaría en una mayor carga de costos en los gastos del período.

– No toma en cuenta los costos indirectos, ya que está diseñado para tomar decisiones a corto plazo, donde no se espera que cambien los costos indirectos.

Sin embargo, todos los costos cambian a largo plazo, lo que significa que una decisión que pueda afectar a una empresa a largo plazo debe tomar en cuenta los cambios en los costos indirectos en ese largo período de tiempo.

Ejemplos de costeo directo

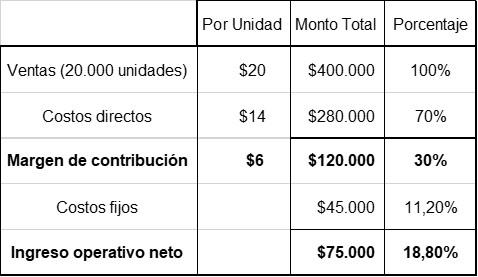

Primer ejemplo

La empresa ABC está evaluando producir un nuevo artículo. Los costos directos calculados son $14 por unidad, que es el 70 % estimado del precio de venta unitario, que serían $20,acorde con productos similares.

Por otro lado, los costos fijos totales son $45 000. Con esta información se puede realizar rápidamente el siguiente cálculo de factibilidad. Las ventas del artículo se proyectan en $20 000 por año.

La clave del cálculo anterior es el costo directo de $14. El producto tendría que venderse a $20, de acuerdo con la política general de precios del costeo directo, que es el 70 % del precio de venta ($14 / 70 % = $20).

El Departamento de Marketing estima que las ventas anuales serían de aproximadamente 20 000 unidades. Con ventas de $400 000, el ingreso operativo neto sería de $75 000, o el 18,8 % de las ventas.

Por tanto, vale la pena explorar más el proyecto. El porcentaje del ingreso operativo neto supera holgadamente el análisis del punto de equilibrio.

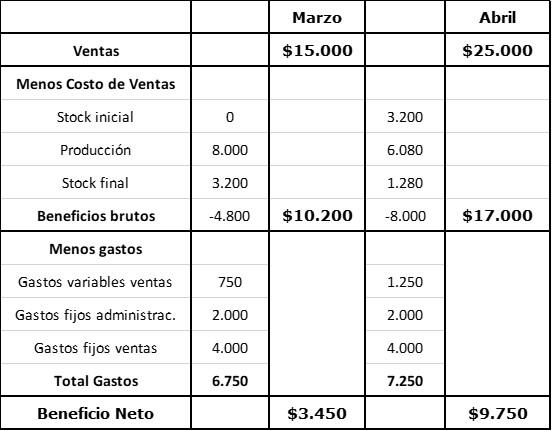

Segundo ejemplo

La Organización X únicamente produce y vende el producto Y. Se conoce la siguiente información financiera sobre el producto Y:

- Precio de venta por pieza: $50.

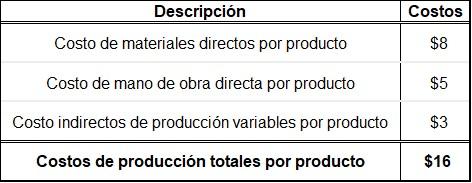

- Costos directos de materiales por producto: $8.

- Costo directo de mano de obra por producto: $5.

- Costos indirectos de producción variables por producto: $3.

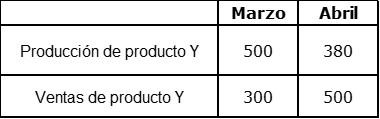

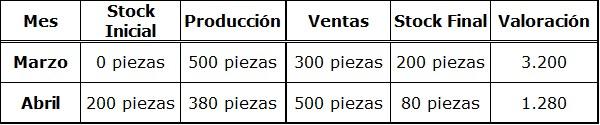

Información detallada con respecto a los meses de marzo y abril:

No hubo stock inicial en marzo. Los costos indirectos fijos ahora están presupuestados a $4000 al mes y han sido absorbidos por producción. Una producción regular es de 400 piezas por mes. Otros costos adicionales:

- Costos fijos por ventas: $.000 por mes.

- Los costos fijos de administración: $2000 por mes.

- Costos variables por ventas (comisión): 5 % de los ingresos por ventas.

Primer paso

Cálculo de los costos totales de producción por producto basados en el costeo directo.

Segundo paso

Cálculo del valor de inventario y producción.

Tercer paso

Cálculo del beneficio con el costeo directo.