Estado de variaciones en el capital contable: estructura, ejemplo

El estado de variaciones en el capital contable es un estado financiero que muestra los cambios en la cuenta de capital. Está conformado por los movimientos de capital hechos por los propietarios (contribuciones y retiros), la creación de reservas y la pérdida o utilidad integral.

El capital se incrementa con las contribuciones e ingresos realizados por los propietarios, y se reduce con los retiros y gastos. Es presentado por los entes con fines de lucro, porque los no lucrativos no poseen capital contable, sino patrimonio.

Esta declaración sobre el capital de los propietarios muestra el movimiento de capital que se genera de estas operaciones.

El capital contable está compuesto de dos clases de capital: capital contribuido y capital ganado. El contribuido es el capital que han aportado los socios directamente a la compañía, procedente de sus recursos propios.

El capital ganado está constituido por las utilidades que generó la propia compañía, y que pertenecen a los socios, en rubros tales como reservas creadas con fines diversos o utilidades de ejercicios anteriores.

Índice del artículo

- 1 ¿Para qué sirve el estado de variaciones en el capital contable?

- 2 Importancia

- 3 Estructura

- 4 Objetivo

- 5 Ejemplo de estado de variaciones en el capital contable

- 6 Referencias

Este es uno de los cinco componentes de los estados financieros, que están conformados además por el estado de resultados, el balance general, las notas a los estados financieros y los estados de flujo de efectivo.

Los propietarios invierten en los negocios para maximizar su riqueza y están interesados en saber cómo la posición financiera y el desempeño financiero de la empresa han afectado sus intereses personales en ella. Esto no es atendido particularmente en el balance general ni en el estado de resultados.

Por tanto, el estado de variaciones en el capital contable indica a los usuarios sobre el estado de la riqueza del propietario, es decir, el capital al comienzo del período financiero, cómo ha cambiado durante el año debido a los movimientos realizados y lo que queda al final del período.

El propósito clave de esta declaración es resumir toda la actividad que se llevan las cuentas de capital contable durante un período determinado. Se puede expresar como un estado en el que se crean cambios en el capital según las características particulares de las empresas unipersonales, sociedades o corporaciones.

La importancia de este estado financiero es que permite a los analistas de los estados financieros ver los factores de cambio en el capital del propietario durante un período contable determinado.

Resume el efecto de la ganancia o pérdida obtenida durante el período, la inversión o desinversión realizada, la distribución de la ganancia entre los grupos de interés o su retención en el negocio, y la corrección de errores de períodos anteriores.

En el balance general se pueden encontrar los movimientos de las reservas de los accionistas, pero la información que detalla las reservas de capital no se registra por separado en los otros estados financieros.

Se toma directamente del estado de la situación financiera del período anterior sin ajustarlo. Si se debe realizar cualquier ajuste se mostrará aparte en el estado de variaciones en el capital contable.

En esta categoría se informan los efectos de cualquier cambio producido en las políticas contables. Esto permite ajustar el capital de apertura como si siempre se hubiera utilizado la nueva política contable.

Los efectos de cualquier error de períodos anteriores deben registrarse como un ajuste a las reservas iniciales, no al capital inicial, para que así se puedan conciliar y rastrear los montos del período actual con los estados financieros del período anterior.

Este es el capital contable después de haber realizado los ajustes por los cambios en las políticas y las correcciones de errores anteriores.

Si hay alguna emisión adicional de capital social durante el período contable se debe agregar al estado de variaciones en el capital contable y se debe deducir el reintegro de acciones.

Los anuncios o pagos de dividendos del período actual deben deducirse del capital contable como una distribución del patrimonio a los accionistas.

La ganancia o pérdida del accionista se informa tal como se toma del estado de resultados.

Se registra la ganancia o pérdida por la revalorización de los activos fijos tangibles y activos financieros durante el período, si no fueron reconocidos en el estado de resultados.

Este es el saldo de las reservas de capital de los accionistas al final del período contable.

El principal objetivo de este estado es mostrar los movimientos del capital, además de las ganancias y pérdidas acumuladas, para así permitir a los lectores describir las fuentes o de dónde vino el capital, además de sus salidas o a dónde se fue.

Por tanto, a través de este estado los usuarios y especialmente los propietarios del negocio pueden conocer los efectos de las operaciones comerciales y los factores relacionados sobre el capital de los propietarios conferido al negocio. Además, cómo se utilizó esa riqueza durante el período y los flujos de dicha capital.

No es necesario presentar un estado de variaciones en el capital contable, pero sí se requiere que la empresa revele información sobre su patrimonio.

– Los diferentes componentes del capital contable, presentando separadamente las participaciones no controladoras.

– Distribución de la utilidad integral total durante el año a diferentes componentes del capital y participaciones no controladoras.

– Distribución a los propietarios en forma de dividendos y otras transacciones con los propietarios, como la emisión de acciones. Este estado concilia los saldos de los diferentes componentes del capital al comienzo y al final del período contable.

En particular, se requiere que sean revelados los dividendos reconocidos y distribuidos, ya sea en el estado de variaciones en el capital contable o en las notas que van junto a la información por acción.

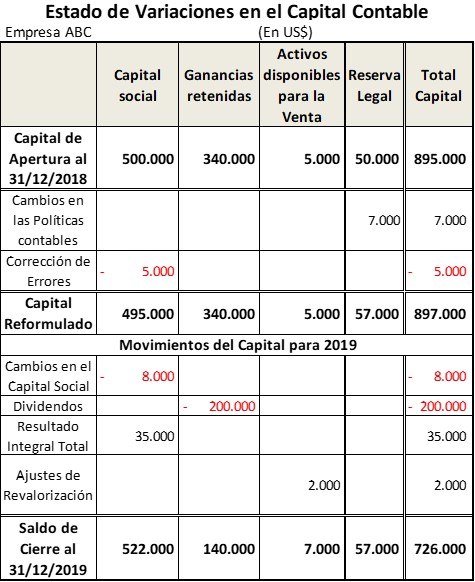

La compañía ABC empezó el ejercicio contable del año 2019 con la siguiente composición de su capital contable:

– Capital social: $500.000. Debe reducirse $5.000 por corrección de un error del período anterior.

– Utilidades retenidas de ejercicios anteriores: $340.000.

– Activos disponibles para la venta: $5.000.

– Reserva legal: $50.000. Este rubro debe ser incrementado $7.000 por cambios en las políticas contables.

Por otro lado, durante este período se realizaron los siguientes movimientos en el capital contable para así obtener el cuadro que se muestra:

– Se redujo el capital social por $8,000 debido a reintegros realizados.

– Se pagaron dividendos resultantes de las ganancias retenidas por $200.000.

– La utilidad total del ejercicio 2019 fue de $35.000.

– Se hizo un incremento de revalorización de los activos fijos para la venta por $2.000.

- V-Lex (2020). Estado de variaciones en el capital contable y estado de flujos de efectivo. Tomado de: doctrina.vlex.com.mx.

- Accounting Vrse (2020). Statement of Owner’s Equity. Tomado de: accountingverse.com.

- Ready Ratios (2020). Statement of Changes in Equity. Tomado de: readyratios.com.

- Ed Becker (2015). The Statement of Changes in Equity or Statement of Retained Earnings Explained. Osyb. Tomado de: osyb.com.

- Nidhi B. (2020). Purpose of Statement of Changes in Equity. Accounting Notes. Tomado de: accountingnotes.net.