Teoría de costos: qué es, principios, aplicaciones, ejemplos

¿Qué es la teoría de costos?

La teoría de costos es empleada por los economistas para brindar un marco de comprensión sobre cómo las empresas y los individuos asignan sus recursos para poder mantener bajos los costos y altos los beneficios. Los costos son muy importantes en la toma de decisiones empresariales.

El costo de producción proporciona un piso para la determinación de los precios. Ayuda a los gerentes a tomar decisiones correctas, tales como a qué precio cotizar, si se debe colocar o no un pedido en particular para comprar suministros, si se debe retirar o agregar un producto a la línea de productos existente, y así sucesivamente.

Por lo general, los costos se refieren a los gastos incurridos por una empresa en el proceso de producción. En el ámbito de la economía el costo se usa en un sentido más amplio; en este caso los costos incluyen el valor asignado a los recursos propios del emprendedor, así como el salario del propietario-gerente.

Principios de la teoría de costos

Si se quiere inaugurar una planta de manufactura para fabricar productos se necesita desembolsar dinero. Luego de que el empresario de esta planta invierte el dinero para fabricar los bienes, ese efectivo ya no está disponible para nada más.

Ejemplos de costos son las instalaciones industriales, los trabajadores y las máquinas que se utilizan en el proceso de producción. La teoría de costos ofrece una guía para que las empresas puedan conocer el valor que les permita establecer el nivel de producción con el cual obtengan la mayor ganancia al menor costo.

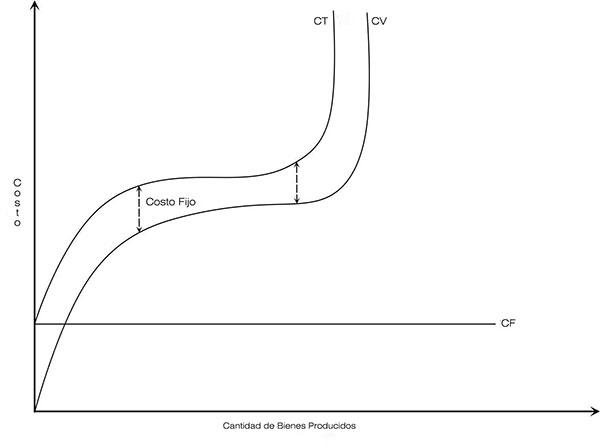

La teoría de costos utiliza diferentes medidas o indicadores de costos, tales como fijos y variables. Los costos fijos (CF) no varían con la cantidad de bienes producidos (CBP). Un ejemplo de costo fijo sería el alquiler de un local.

Los costos variables (CV) cambian según la cantidad producida. Por ejemplo, si para aumentar la producción se requiere contratar trabajadores adicionales, entonces los salarios de estos trabajadores son costos variables.

La suma resultante de los costos fijos y los costos variables es el costo total (CT) de una empresa.

CT = CF + CV

Otros indicadores de costo

La teoría de costos tiene otros indicadores:

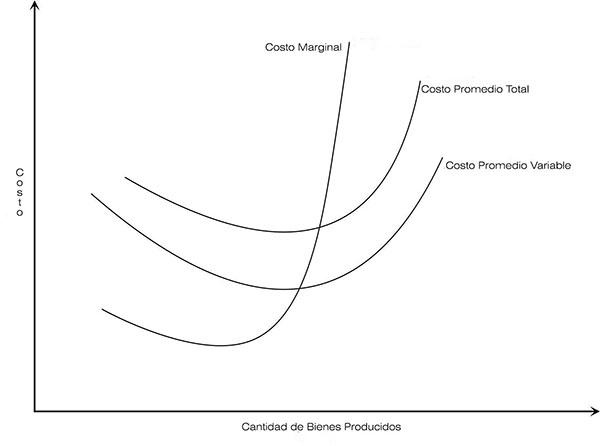

Costo promedio total (CPT)

El costo total dividido por la cantidad de bienes producidos. CPT = CT / CBP

Costo marginal (CM)

El incremento en el costo total resultante al aumentar la producción en una unidad. CM = CTCBP+1 – CTCBP

A menudo se usan gráficos para explicar la teoría de costos y así facilitar a las empresas tomar la mejor decisión sobre su nivel de producción.

Una curva del costo promedio total tiene la forma de una U, que muestra cómo el costo promedio total disminuye a medida que aumenta la producción y luego se incrementa al ir creciendo el costo marginal.

El costo promedio total disminuye al principio porque, en la medida en que aumenta la producción, el costo promedio se distribuye en un número mayor de unidades producidas. Eventualmente, el costo marginal crece por el incremento de la producción, lo que hace aumentar el costo promedio total.

El objetivo de una empresa es alcanzar su máxima rentabilidad (R), que equivale a restar su costo total de su ingreso total (IT). R = IT – CT

Es importante determinar el nivel de producción generador del mayor nivel de beneficio o rentabilidad. Esto implica prestarle atención al costo marginal, así como al ingreso marginal (IM): el incremento en el ingreso que surge por un incremento en la producción. IM = ITCBP+1 – ITCBP.

Bajo la teoría de costos, siempre que el ingreso marginal supere al costo marginal, el aumento de la producción incrementará la rentabilidad.

Aplicaciones de la teoría de costos

La teoría de costos se aplica en una gran cantidad de decisiones contables y gerenciales en la gestión empresarial:

Análisis del punto de equilibrio

Técnica utilizada para evaluar la relación entre los costos, las ventas y la rentabilidad operativa de una empresa en varios niveles de producción.

Grado de apalancamiento operativo

Instrumento que valora el efecto proveniente de un cambio porcentual en las ventas o producción sobre la rentabilidad en la operación de una empresa.

Análisis de riesgo del negocio

Es la variabilidad o incertidumbre inherente en las ganancias operativas de una empresa.

Economías de alcance

Economías que existen cuando el costo de producir dos (o más) productos por la misma empresa es menor que el costo de producir estos mismos productos por separado por diferentes empresas.

Análisis de contribución

Es el margen existente entre el ingreso por ventas y los costos variables. Dicho de otra forma, es el beneficio o pérdida de una empresa sin tomar en cuenta los costos fijos.

Técnicas de costo de ingeniería

Métodos de evaluación funcional que combina los menores costos de mano de obra, de equipos y de materias primas requeridos para producir diferentes niveles de producción. Usa solo información de ingeniería industrial.

Palanca de operación

Determina el uso de activos con costos fijos (por ejemplo, con depreciación) como esfuerzo por aumentar la rentabilidad.

Ejemplo

La teoría de costo sirve para explicar el precio de venta de un bien, calculando cuánto cuesta producirlo.

Supongamos que un automóvil en particular tiene un precio de venta de 10 000 $. La teoría de costos explicaría este valor de mercado al señalar que el productor tuvo que gastar:

- 5000 $ en el motor.

- 2000 $ en el metal y plástico para el marco.

- 1000 $ en el vidrio para el parabrisas y ventanas.

- 500 $ para los neumáticos.

- 500 $ por el trabajo y depreciación de la maquinaria necesaria para ensamblar el vehículo.

- 500 $ en otros gastos que no inciden directamente en la producción, como alquiler del local y sueldos administrativos.

El costo variable de producción de 9000 $ permite una rentabilidad operativa saludable de 1000 $ del capital invertido.

La teoría de costos indica que si el precio final fuera inferior a 10 000 $ (digamos, 8900 $), los productores no tendrían ningún incentivo para permanecer en la producción de automóviles.

Algunos de ellos abandonarían la industria e invertirían su capital financiero en otra parte. El éxodo reduciría la oferta de automóviles, elevando su precio hasta que una vez más tuviera sentido para los productores fabricar automóviles.

Por otro lado, si el precio de un automóvil fuera significativamente mayor a 10 000 $ (digamos, 13 000 $), entonces la “tasa de ganancia” en esta industria sería mucho mayor que en otras empresas de riesgo comparable. Los inversores se concentrarían en la producción de automóviles, lo que aumentaría la oferta y reduciría los precios.

La teoría de costos proporciona una explicación coherente sobre cómo funciona una economía de mercado. Realmente los precios tienen una fuerte correlación con los costos de producción de los diversos bienes y servicios.

La teoría de costos da un mecanismo plausible para explicar este fenómeno. El desarrollo de la teoría de costos ha sido un avance definitivo en la ciencia económica.

Referencias

- Smriti Chand (2018). Cost Theory: Introduction, Concepts, Theories and Elasticity. Tomado de: yourarticlelibrary.com

- Shane Hall (2017). Cost Theory in Economics. Tomado de: bizfluent.com

- Robert P. Murphy (2011). Problems with the cost theory of value. Mises Institute. Tomado de: mises.org

- Quizlet inc. (2018). Applications of Cost Theory. Tomado de: quizlet.com

- J Chavez (2018). Teoría de Costos. Economía. Unidad 2. Tomado de: sites.google.com

- Marysergia Peña (2018). Teoría de los Costos. Unidad IV. Universidad de Los Andes. Facultad de Ciencias Económicas y Sociales. Tomado de: webdelprofesor.ula.ve