Anticipo a proveedores: características, ¿es activo o pasivo?, ejemplos

El anticipo a proveedores se refiere al pago que se realiza totalmente o por partes a un vendedor de productos, antes de que estos los haya recibido la empresa compradora de forma satisfactoria. También se le conoce con el término de pago por adelantado o compra prepagada.

Cuando una compañía se compromete a comprarle a un proveedor, se espera que el proveedor tenga el capital de trabajo o los recursos adecuados para proporcionar los bienes o servicios necesarios.

El pago anticipado a un proveedor incurre en costos adicionales para la compañía, además de presentar el riesgo de pérdida de los fondos adelantados en caso de quiebra del proveedor, reduciendo así la capacidad de la empresa para negociar en caso de una disputa.

Los pagos por adelantado pueden ayudar a proveedores que no tengan suficiente flujo de caja para comprar los materiales que satisfagan un pedido grande, de tal manera que pueden aprovechar parte de ese dinero para pagar el producto que fabricarán.

También se puede usar como una garantía inicial para que se comience la fabricación de un producto que pueda ser personalizado o exclusivo.

Índice del artículo

- 1 Características del pago a proveedores

- 2 ¿Es activo o pasivo?

- 3 Ejemplos de pagos a proveedores

- 4 Referencias

Las empresas tienen que hacer pagos por adelantado a los proveedores cuando sus pedidos son lo suficientemente grandes como para convertirse en una carga para el productor.

Las empresas deben tener una política en torno a los anticipos, incluyendo el proceso comercial, tal como el desglose de la orden de compra, el envío de la factura, la conciliación contable, el tratamiento del impuesto sobre las ventas y la recepción.

El monto total de la orden de compra deberá incluir el monto del anticipo y una descripción completa de la política de reembolso ofrecida por el proveedor.

En el caso de pagos anticipados, el proveedor al aceptar la orden de compra considerará el contrato aceptado, admitiendo realizarlo de acuerdo con los términos y condiciones de la orden.

Anticipo completo

Los proveedores a quienes se emita un pago anticipado completo deben proporcionar una factura final o una factura proforma, por el monto total del anticipo, antes de la emisión del pago. La factura debe contener la ratificación del costo total, incluyendo impuestos, flete, manejo, etc.

No se recomienda que los proveedores entreguen una factura proforma como si fuera una estimación y luego facturen el monto real total. Esta factura posterior debe considerarse como un duplicado, no debiendo realizarse pagos adicionales al proveedor.

Anticipo parcial

A los proveedores a quienes se emite un anticipo parcial les corresponde suministrar una factura final o una factura proforma por el mismo monto que la parte fragmentada del pedido, incluyendo el importe proporcional de impuestos y envío/flete, antes de emitir el anticipo parcial.

Si el proveedor se declara insolvente, los derechos del comprador chocarán con los de los otros acreedores del vendedor. Se deben considerar algunos puntos al realizar un anticipo al proveedor para protegerse de los posibles riesgos y peligros.

Reputación

La reputación del proveedor debe ser un factor decisivo para prepararse o no a entregar un anticipo. Es mejor investigar un poco y averiguar cómo les ha ido en otros proyectos. No tiene sentido entregarle dinero al mejor postor si nunca ha logrado finalizar un proyecto.

Revisar una mejor oferta

El vendedor en cuestión puede haber proporcionado el mejor precio. Sin embargo, se debe revisar si existe otro proveedor cuyo precio quizás sea un poco más alto, pero que no exija el riesgo que se le pague un anticipo. Esto debe considerarse cuidadosamente, además de razonar las implicaciones de riesgo.

Experiencia

Se debe asegurar que el proveedor tenga la experiencia para completar el trabajo al precio cotizado, antes de entregar cualquier monto de dinero. Por ejemplo, verificar si tiene el personal calificado para ello.

Los anticipos son pagos realizados por adelantado, como pagos iniciales para un proyecto o servicio contractual. Ya están pagados, aunque aún no se han incurrido. Se reconocerán como un activo o como un gasto hasta que finalice el proyecto o servicio.

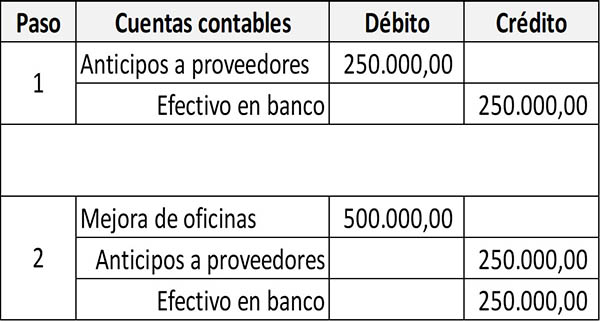

Estos se consideran activos y tienen un saldo deudor normal, que aumentará cuando se debite y disminuirá cuando se acredite. Se puede tomar el siguiente ejemplo:

En el paso número 1, la compañía XYZ pagó un anticipo del 50% por la mejora de sus oficinas, que tiene un costo total de $500.000. Por el pago realizado se procede a debitar la cuenta de Anticipos a proveedores para incrementarla y a acreditar la cuenta de Efectivo.

En el siguiente paso, la compañía XYZ realizó el pago completo cuando finalizó el trabajo del proveedor. Ahora el registro contable será debitar la cuenta de activos fijos correspondiente, que es Mejora de oficinas.

Además, se cierra la cuenta de Anticipos a proveedores al acreditarla, y se registra el pago en efectivo por el saldo restante, acreditándola a la cuenta de Efectivo.

Esta cuenta de Anticipos a proveedores va a aparecer en el balance general dentro de la sección de Activos Corrientes.

La razón para que sea una cuenta de activo es debido a que constituye un derecho a la recepción de un producto o servicio determinado. Por otro lado, en caso que al final no se ocasione la compra, representa el derecho a poder cobrar la devolución del dinero.

Estos pagos de arrendamientos se requieren generalmente al comienzo del plazo del contrato.

Mantenimiento de equipos científicos o médicos, equipos de oficina o por mantenimiento de software/hardware, acuerdos de servicios informáticos, tales como acceso a Internet, a sistemas y a bases de datos, o licencias de software.

En estos casos, el pago total anual se espera que sea generalmente al comienzo del plazo del acuerdo.

Una empresa puede hacer pagos por adelantado en acuerdos interinstitucionales siempre que el organismo pagador documente las circunstancias de la necesidad.

Pagos por adelantado para artistas, oradores, testigos expertos o mediadores designados por un tribunal. En estos casos, puede que sea necesario adelantar una parte de la tarifa antes de la fecha de contratación.

En algunos casos puede ser necesario adelantar parte o la totalidad del pago al momento de colocar algún anuncio publicitario.

Estos pagos a las aseguradoras correspondientes se requieren generalmente al comienzo del plazo de la cobertura.

Puede ser necesario adelantar una parte o la totalidad del pago al momento de contratar el autobús, el avión u otro transporte fletado.

- University of Colorado (2017). PSC Procedural Statement: Advance Payment to Suppliers. Tomado de: cu.edu.

- Ledger Blog (2012). Advance Payment to Supplier. Tomado de: ehlim.typepad.com.

- Spend Matters (2016). Techniques to Manage the Risk When Advancing Payments to Suppliers. Tomado de: spendmatters.com.

- Will Kenton (2019). Advance Payment. Tomado de: investopedia.com.

- Bookkeeping simplified (2020). Advances to suppliers. Tomado de: sites.google.com.